.avif)

.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

- E-Rechnungspflicht gilt seit 1. Januar 2025. Seit diesem Datum müssen alle inländischen B2B-Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen. Das Versenden bleibt noch optional.

- Frist für große Unternehmen: 1. Januar 2027. Unternehmen mit einem Vorjahresumsatz über 800.000 Euro müssen ab diesem Datum E-Rechnungen erstellen und versenden. Die Zeit dafür läuft seit dem 1. Januar 2026.

- Zugelassene Formate sind XRechnung und ZUGFeRD. Ein einfaches PDF gilt nicht als E-Rechnung im Sinne des Gesetzes, da es die EU-Norm EN 16931 nicht erfüllt.

- Die Umstellung lohnt sich auch jenseits der Compliance. Automatisierte Datenübernahme, kürzere Freigabeprozesse und weniger manuelle Buchungsarbeit sind messbare Vorteile, die bereits heute realisierbar sind.

Die E-Rechnungspflicht ist seit dem 1. Januar 2025 in Deutschland in Kraft. Wer heute, 2026, noch keine elektronischen Rechnungen versendet, befindet sich in einer Übergangsphase, aber die Zeit läuft: Für Unternehmen mit einem Jahresumsatz über 800.000 Euro endet diese Übergangsphase am 1. Januar 2027. Für alle anderen folgt die vollständige Pflicht zum 1. Januar 2028.

Was genau eine E-Rechnung ist, welche Formate zulässig sind, welche Fristen für Ihr Unternehmen gelten und wie Sie die Umstellung mit möglichst wenig Aufwand umsetzen, das erfahren Sie in diesem Artikel.

Was ist eine E-Rechnung?

Bei der E-Rechnung handelt es sich um eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird. Entscheidend ist dabei, dass das Format eine automatische elektronische Verarbeitung ermöglicht, also maschinell lesbar ist.

Eine E-Rechnung liegt gemäß § 2 E-Rechnungsverordnung vor, wenn sie:

- in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird,

- eine elektronische bzw. automatische Verarbeitung ermöglicht und

- die Anforderungen nach EU-Norm EN 16931 erfüllt.

Der Bestandteil einer E-Rechnung ist eine automatisch lesbare Datei, die alle relevanten Rechnungsangaben strukturiert enthält und eine digitale Rechnungsverarbeitung ermöglicht, Rechnungsnummer, Rechnungsdatum, steuerliche Informationen und mehr.

Wichtig: Ein PDF ist keine E-Rechnung im Sinne des Gesetzes. Auch wenn es elektronisch erstellt und versandt wird, kann es maschinell nicht ohne zusätzliche Konvertierung verarbeitet werden und erfüllt die EN-16931-Norm nicht.

{{financereport}}

Wie funktioniert die E-Rechnung? Die wichtigsten Formate

Zwei Standards sind in Deutschland zugelassen und praxisrelevant:

XRechnung

Die XRechnung ist eine reine XML-Datei. Sie ist ausschließlich maschinenlesbar und besitzt kein visuelles Design. Jeder Rechnungsinhalt wird einem fest definierten Platz im Datensatz zugewiesen, das macht eine automatisierte Rechnungsverarbeitung einfach. Mitarbeitende benötigen einen entsprechenden Viewer oder eine Software, um den Inhalt lesen zu können.

ZUGFeRD

ZUGFeRD kombiniert eine visuelle PDF-Darstellung mit einem eingebetteten XML-Datensatz. Das Ergebnis: Die Rechnung sieht aus wie ein klassisches PDF, ist aber gleichzeitig maschinell verarbeitbar. Für viele Unternehmen ist ZUGFeRD der einstiegsfreundlichere Standard.

EDI-Rechnung

EDI steht für „Electronic Data Interchange". Dieses Format wird fast ausschließlich von größeren Konzernen genutzt, die mit festen Geschäftspartnern standardisierte Austauschformate vereinbaren. Es ist aufwändiger einzurichten, weil ein bilaterales Abkommen erforderlich ist.

Vorteile der E-Rechnung

Die E-Rechnungspflicht wird häufig als bürokratische Last wahrgenommen dabei bietet sie reale Vorteile, die über die Compliance hinausgehen:

- Kosteneinsparungen: Kein Papier, kein Porto, kein manuelles Erfassen

- Zeitersparnis: Rechnungsdaten werden automatisch übernommen, statt abgetippt

- Fehlerreduktion: Kein OCR-Rauschen, keine Lesefehler bei handschriftlichen Korrekturen

- Schnellere Zahlungsabwicklung: Kürzere Durchlaufzeiten reduzieren Mahnungsaufkommen und sichern Skonto

- Digitale Rechnungsfreigabe ohne E-Mail-Ping-Pong zwischen Buchhaltung und Kostenstellen

- Nachvollziehbarkeit: Jeder Schritt ist protokolliert revisionssicher und auditfähig

- Vereinfachte Compliance: Gesetzliche Anforderungen werden strukturell erfüllt, nicht nachträglich geprüft

Ein gut eingerichteter Prozess für den Rechnungseingang macht die E-Rechnung nicht zum Mehraufwand, sondern zum Standard mit weniger manuellem Eingriff als heute.

Für wen gilt die E-Rechnungspflicht?

Die Pflicht gilt ausschließlich im B2B-Bereich, also bei Umsätzen zwischen inländischen Unternehmen, die der Umsatzsteuer unterliegen. Für Rechnungen an Privatpersonen (B2C) bleibt alles unverändert: Hier ist weiterhin die Zustimmung des Empfängers Voraussetzung. Rechnungen an Behörden (B2G) waren bereits vor 2025 reguliert und ändern sich durch die neue Pflicht nicht.

Die Übergangsfristen im Überblick

Für 2026 gilt: Wer heute noch keine E-Rechnungen versendet, ist formal noch nicht in Verzug. Wer jedoch einen Umsatz über 800.000 Euro im Jahr 2025 hatte, muss bis spätestens 1. Januar 2027 in der Lage sein, E-Rechnungen auszustellen.

Ausnahmen von der E-Rechnungspflicht

In folgenden Fällen muss auch ab 2028 keine E-Rechnung ausgestellt werden:

- Rechnungen an Privatpersonen (B2C)

- Kleinbetragsrechnungen bis 250 Euro (§ 33 UStDV)

- Fahrausweise, die als Rechnung gelten (§ 34 UStDV)

- Leistungen von Kleinunternehmern (§ 34a UStDV)

- Leistungen, die nach § 4 Nr. 8 bis 29 UStG von der Umsatzsteuer befreit sind

Pflichtangaben der E-Rechnung

Die Pflichtangaben einer E-Rechnung entsprechen weitgehend denen der bisherigen Papier- und PDF-Rechnung kommen jedoch um einige Felder ergänzt:

Bereits bekannte Pflichtangaben:

- Name und Anschrift der Verkaufenden / Liefernden

- Name und Anschrift der Leistungsempfangenden

- Steuernummer bzw. Steueridentifikationsnummer

- Ausstellungsdatum und fortlaufende Rechnungsnummer

- Leistungszeitraum und Art der Leistung

- Netto- und Bruttobetrag sowie Umsatzsteuer

Zusätzliche Pflichtangaben bei E-Rechnungen:

- Leitweg-Identifikationsnummer (ausschließlich bei Bundesbehörden)

- Bestell- oder Lieferantennummer

- Kontoverbindungsdaten

- Fälligkeit der Rechnung und Zahlungsbedingungen

- Mailadresse der Ausstellenden

GoBD-konforme Archivierung von E-Rechnungen

E-Rechnungen müssen wie alle Buchungsbelege zehn Jahre aufbewahrt werden (§ 147 Abs. 1 AO). Wichtig: Der strukturierte Datenteil einer E-Rechnung darf nicht verändert gespeichert werden, weder durch Konvertierung noch durch Umformatierung. Wer eine XRechnung empfängt und intern als PDF ablegt, muss trotzdem das Original-XML aufbewahren.

Notwendig ist außerdem eine Verfahrensdokumentation, aus der hervorgeht, wie E-Rechnungen im Unternehmen empfangen, verarbeitet, geprüft, freigegeben und archiviert werden.

Was ist der rechtliche Hintergrund?

Die Grundlage der deutschen E-Rechnungspflicht ist die EU-Richtlinie 2014/55/EU, die einen einheitlichen europäischen Standard für elektronische Rechnungen im öffentlichen Sektor schuf. In Deutschland wurde dieser Standard durch das Wachstumschancengesetz auf den B2B-Bereich ausgeweitet und in nationales Recht überführt mit dem Ziel, Umsatzsteuerbetrug zu bekämpfen und die sogenannte Mehrwertsteuerlücke von rund 23 Milliarden Euro zu schließen.

.avif)

Was müssen Unternehmen jetzt tun?

Die Umstellung auf die E-Rechnungspflicht folgt vier konkreten Schritten:

- Prozessanalyse: Wie werden Eingangsrechnungen heute empfangen, geprüft, freigegeben und archiviert? Welche Schritte sind manuell?

- Geschäftspartner informieren: Teilen Sie Ihren Lieferanten frühzeitig mit, über welchen Kanal Sie E-Rechnungen empfangen möchten (in der Regel: per E-Mail an ein dediziertes Postfach).

- Software auswählen: Wählen Sie eine Lösung, die XRechnung und ZUGFeRD empfangen und verarbeiten kann idealerweise mit direkter DATEV-Integration.

- Mitarbeitende schulen: Buchhaltung und Kostenstellen-Verantwortliche müssen den neuen Prozess kennen und anwenden können.

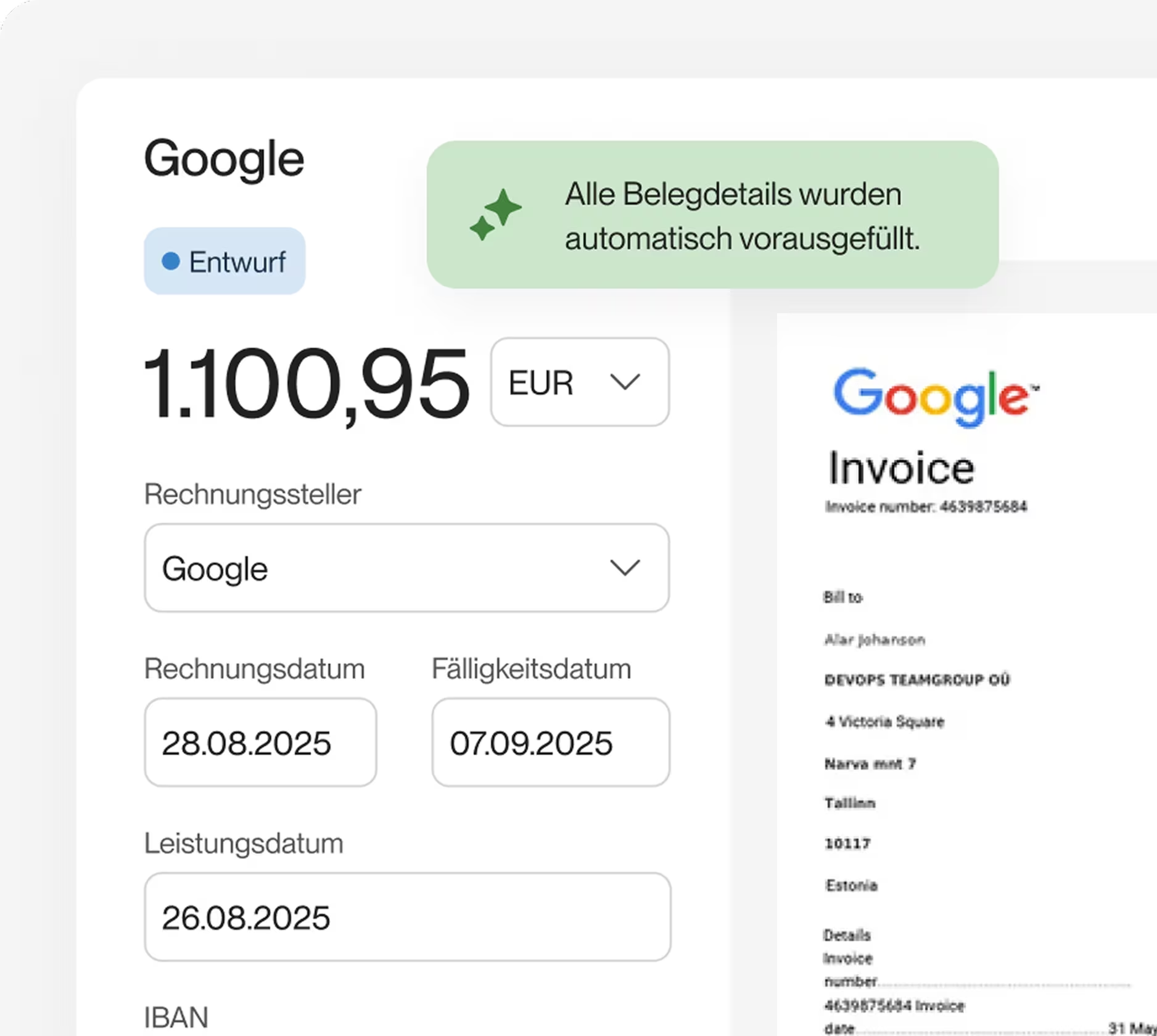

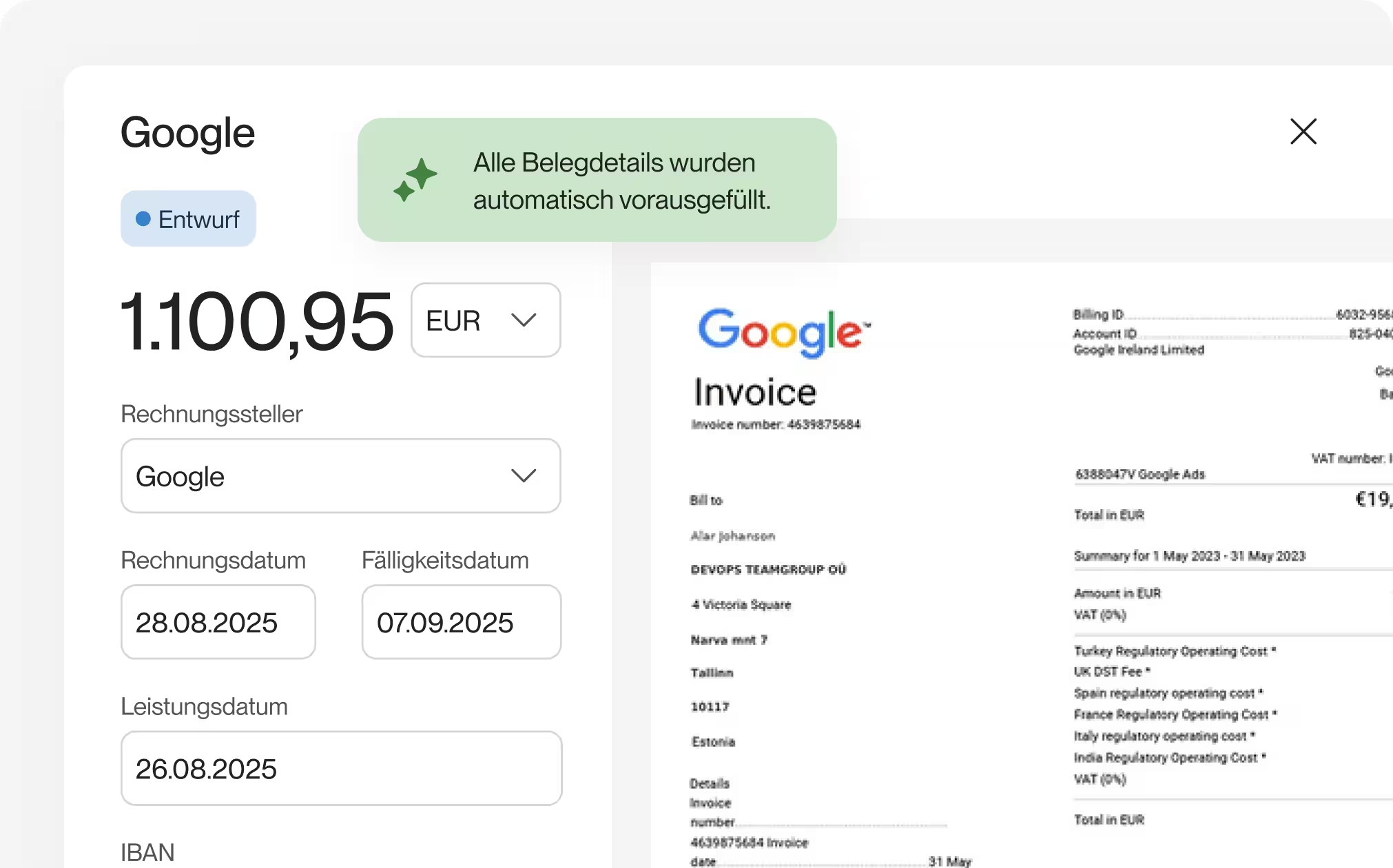

Circula: E-Rechnungen empfangen, freigeben und verbuchen

Für Unternehmen, die mit DATEV arbeiten, ist Circula Eingangsrechnungen die erste Wahl und die naheliegendste. Während DATEV die buchhalterische Grundlage bildet, übernimmt Circula den gesamten Prozess davor: vom automatischen Rechnungseingang bis zur genehmigten, buchungsfertigen Übergabe.

Das ermöglicht Circula Eingangsrechnungen konkret:

- Zentraler Rechnungseingang: XRechnungen und ZUGFeRD-Dokumente per E-Mail empfangen oder direkt hochladen; kein verlorener Eingang mehr.

- KI-gestützte OCR und Datenextraktion: Rechnungsdaten werden automatisch erkannt, vorbelegt und Kostenstellen zugeordnet.

- Kostenstellenbasierter Freigabeworkflow: Kostenstellen-Verantwortliche genehmigen mit einem Klick, in derselben Oberfläche, die sie bereits von Auslagen und Reisekosten kennen.

- Buchungsfertiger DATEV-Export: jede Rechnung verlässt Circula korrekt vorkontiert und bereit zur Übergabe (DATEV Rechnungsdatenservice 1.0).

- Keine zweite Einführung: wer Circula bereits für Auslagen oder Reisekosten nutzt, muss keine neue Software einführen und kein zweites Team schulen.

Das Ergebnis: Weniger manuelle Arbeit für die Buchhaltung, keine E-Mail-Runden für Rechnungsfreigaben und vollständige Nachvollziehbarkeit für Steuerberater und Prüfer mit derselben Compliance-Tiefe, die Circula-Kunden bereits von der Reisekostenabrechnung kennen.

Gerne zeigen wir Ihnen, wie das in der Praxis aussieht. Vereinbaren Sie jetzt eine Demo!

{{ap}}

Ausblick: Das elektronische Meldesystem kommt

Die E-Rechnungspflicht ist nicht der letzte Schritt. Das Bundesfinanzministerium plant zu einem noch nicht festgelegten Zeitpunkt die Einführung eines nationalen elektronischen Meldesystems (E-Reporting). Dabei wird für jede B2B-Transaktion eine transaktionsbezogene VAT-Meldung an eine zentrale Finanzbehörde übermittelt.

Das Vorhaben steht im Einklang mit der EU-Initiative „VAT in the Digital Age" (ViDA), die grenzüberschreitende Transaktionen innerhalb der EU ebenfalls meldepflichtig machen wird. Wann genau das deutsche Meldesystem kommt, ist noch offen. Unternehmen, die heute auf strukturierte E-Rechnungen umsteigen, sind für diesen Schritt jedoch bereits technisch vorbereitet.

Fazit

Die E-Rechnungspflicht ist keine künftige Herausforderung mehr, sie ist da. 2026 ist das letzte Übergangsjahr für die meisten Unternehmen, und für Unternehmen mit einem Umsatz über 800.000 Euro läuft die Uhr: Ab dem 1. Januar 2027, also in weniger als sieben Monaten, muss das Versenden von E-Rechnungen möglich sein.

Am einfachsten lässt sich dieser Pflicht nachkommen, wenn die Eingangsrechnungen bereits heute vollständig digital verarbeitet werden mit einem Prozess, der XRechnung und ZUGFeRD empfangen, prüfen, freigeben und buchungsfertig an DATEV übergeben kann.

Wer diese Grundlage jetzt legt, spart sich nicht nur Compliance-Risiken, sondern reduziert auch den manuellen Aufwand in der Buchhaltung dauerhaft und ist für das kommende Meldesystem bereits aufgestellt.

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

%20(1).avif)

.avif)

.avif)