.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

- Inlandspauschale bleibt bei 20 Euro: Für Übernachtungen in Deutschland können Arbeitgeber ihren Mitarbeitenden auch 2026 pauschal 20 Euro pro Nacht steuerfrei erstatten, ohne dass ein Beleg eingereicht werden muss.

- Auslandssätze wurden zum 1. Januar 2026 angepasst: Das Bundesfinanzministerium hat mit BMF-Schreiben vom 5. Dezember 2025 für zahlreiche Länder und Städte neue Übernachtungspauschalen festgelegt. Besonders betroffen sind Reiseziele in Asien, Nordamerika und Teilen Europas.

- Keine Dreimonatsfrist bei Übernachtungskosten: Die Dreimonatsfrist gilt ausschliesslich für den Verpflegungsmehraufwand. Für die Übernachtungspauschale gibt es keine zeitliche Begrenzung.

- Pauschale oder Beleg, das kommt auf die tatsächlichen Kosten an: Im Inland lohnt sich die Pauschale nur bei Übernachtungen bis zu 20 Euro (etwa bei privaten Unterkünften oder Übernachtung im Fahrzeug). Bei teuren Hotelzimmern ist die Belegabrechnung in aller Regel vorteilhafter.

- Selbstständige können keine Pauschale nutzen: Sie müssen die tatsächlich entstandenen Übernachtungskosten mit Originalbelegen als Betriebsausgaben geltend machen.

Was ist die Übernachtungspauschale?

Die Übernachtungspauschale ist ein fester Betrag, den Arbeitgeber ihren Arbeitnehmenden steuerfrei zahlen können, wenn diese im Rahmen von Geschäfts- oder Dienstreisen auswärts übernachten. Die Höhe der Pauschale variiert je nach Reiseziel und wird jährlich vom Bundesfinanzministerium festgelegt. Diese Pauschale, auch Hotelpauschale genannt, deckt ausschliesslich die Übernachtungskosten ab, während Verpflegung und andere Reisenebenkosten separat abgerechnet werden müssen.

Durch die Übernachtungspauschale wird der Prozess der Reisekostenabrechnung für Unternehmen und Arbeitnehmende erheblich vereinfacht: Belege für die Übernachtungskosten müssen nicht eingereicht werden. Im Inland ist die Pauschale mit 20 Euro pro Nacht allerdings zu niedrig, um die realen durchschnittlichen Hotelkosten abzudecken. In der Praxis erstatten die meisten Unternehmen bei Inlandsreisen deshalb die tatsächlichen Hotelkosten gegen Beleg.

{{travelexpense}}

Übernachtungspauschale 2026 Deutschland

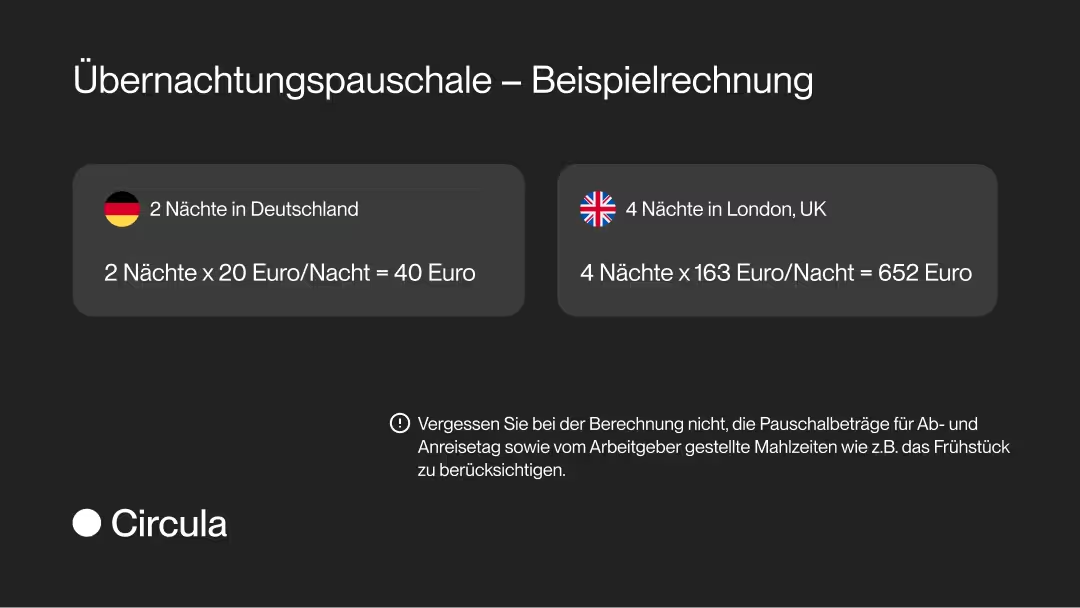

Für die Höhe der gewährten Pauschale ist es entscheidend, wie lange die Dienstreise dauert und wohin sie die Beschäftigten führt. In Deutschland liegt die steuerfrei gewährte Hotelpauschale bei 20 Euro pro Nacht, unverändert gegenüber den Vorjahren.

Aufgrund der niedrigen Summe ist die Übernachtungspauschale in Deutschland nur in bestimmten Fällen sinnvoll: bei Übernachtungen in einer eigenen Ferienwohnung am Zielort, bei privaten Unterkunften bei Freunden oder Familienangehörigen oder wenn Beschäftigte wie etwa Lkw-Fahrer die Nacht in ihrem Fahrzeug verbringen. Für Berufskraftfahrer gilt zudem eine eigene Sonderregelung: Sie können pauschal 9 Euro pro Kalendertag als Übernachtungspauschale ansetzen.

Bei tatsächlichen Hotelkosten, die den Pauschbetrag übersteigen, lohnt es sich dagegen in der Regel, die realen Kosten mit Belegen über die Reisekostenabrechnung einzureichen.

Pauschale oder Belegabrechnung: Was gilt wann?

Eine häufige Frage in der Praxis lautet: Wann ist die Übernachtungspauschale die richtige Wahl, und wann sollten Beschäftigte lieber Belege einreichen?

Die Antwort ist einfach: Beide Wege sind zulässig, aber sie schließen sich gegenseitig aus. Entweder erstattet der Arbeitgeber den Pauschbetrag ohne Beleg oder er übernimmt die nachgewiesenen tatsächlichen Kosten. Übersteigen die tatsächlichen Übernachtungskosten den Pauschbetrag, ist die Belegabrechnung fast immer vorteilhafter.

Besonderer Fall: Bezahlt der Arbeitgeber das Hotel direkt oder stellt eine Unterkunft zur Verfügung, entfällt der Anspruch auf die Übernachtungspauschale vollständig. In diesem Fall entstehen dem Arbeitnehmenden keine erstattungsfähigen Kosten.

Keine Dreimonatsfrist bei Übernachtungskosten

Ein weit verbreitetes Missverständnis ist, dass die Dreimonatsfrist auch für die Übernachtungspauschale gilt. Das ist nicht korrekt. Die Dreimonatsfrist betrifft ausschließlich den Verpflegungsmehraufwand. Bei Übernachtungskosten gibt es keine zeitliche Begrenzung. Arbeitgeber können die Pauschale also auch bei längeren Projekteinsätzen am selben Ort ohne zeitliches Limit steuerfrei erstatten.

{{excel}}

Übernachtungspauschale 2026 im Ausland

Nicht nur innerhalb Deutschlands können Arbeitnehmende die Übernachtungspauschale nutzen. Die länderspezifischen Pauschalen decken Dienstreisen rund um den Globus ab. Der Gesetzgeber trennt dabei strikt nach dem Zielort der jeweiligen Reise. Aus diesem Grund gelten für Übernachtungskosten auf berufsbedingten Auslandsreisen Pauschalbeträge, die an die Lebenshaltungskosten des Landes oder der jeweiligen Metropole angepasst sind.

Mit dem BMF-Schreiben vom 5. Dezember 2025 hat das Bundesfinanzministerium die Auslandspauschalen für 2026 aktualisiert. Insgesamt wurden für 46 Staaten und Regionen Anpassungen vorgenommen. Besonders betroffen sind Reiseziele in Asien, Nordamerika und Teilen Europas. Die Inlandspauschale bleibt unverändert.

In der folgenden Tabelle sind die Übernachtungspauschalen 2025 und 2026 für häufige Reiseziele im Ausland aufgelistet. Die vollständige Übersicht des Bundesfinanzministeriums zu allen Ländern für 2026 finden Sie hier. Sollte ein Land dort nicht aufgeführt sein, gilt der Luxemburg-Satz (139 Euro pro Nacht).

Für folgende Länder und Regionen gab es zum 1. Januar 2026 Änderungen gegenüber dem Vorjahr: Äthiopien, Angola, Armenien, Bangladesch, Benin, Bhutan (neu gelistet), Brunei, Costa Rica, Eritrea, Gabun, Ghana, Guatemala, Indien, Japan, Kambodscha, Kasachstan, Kolumbien, Demokratische Republik Kongo, Kroatien, Liberia, Malediven, Myanmar, Palau, Polen, Russland, São Tomé, Simbabwe, Singapur, Tadschikistan, Taiwan, Thailand, Tonga, Türkei, Turkmenistan, Uruguay, Vietnam.

Welche Pauschale gilt bei Grenzübertritten?

Wenn Beschäftigte auf einer Auslandsreise Ländergrenzen überqueren, gilt als Massgeblichkeit der Ort, an dem sie sich vor Mitternacht (Ortszeit) aufgehalten haben. Fährt ein Mitarbeitender beispielsweise morgens von München nach Wien und kehrt abends zurück, gilt für diesen Tag der österreichische Spesensatz.

Wann brauche ich alte Übernachtungspauschalen?

Historische Übernachtungspauschalen sind vor allem dann relevant, wenn Reisekosten nachträglich abgerechnet, alte Abrechnungen geprüft oder Steuerunterlagen für vergangene Jahre vorbereitet werden. Entscheidend ist immer das Jahr, in dem die Dienstreise stattgefunden hat, nicht das Jahr, in dem die Abrechnung erstellt wird.

Die Übernachtungspauschale für Dienstreisen innerhalb Deutschlands liegt seit Jahren unverändert bei 20 Euro pro Nacht.

Übernachtungspauschale Deutschland: Entwicklung seit 2019

Was gilt bei alten Auslandspauschalen?

Bei Dienstreisen ins Ausland ist der Blick auf das richtige Reisejahr besonders wichtig. Während die Übernachtungspauschale in Deutschland seit Jahren unverändert bei 20 Euro pro Nacht liegt, können sich die Auslandspauschalen je nach Land und Stadt von Jahr zu Jahr ändern.

Für die Abrechnung zählt deshalb immer der Pauschbetrag, der im Jahr der Dienstreise für das jeweilige Reiseziel gegolten hat. Wer zum Beispiel eine Dienstreise aus 2024 nachträglich abrechnet, sollte die Auslandspauschalen für 2024 verwenden, auch wenn die Abrechnung erst 2026 erstellt wird.

Hinweis: Bei Auslandsreisen können für einzelne Städte andere Pauschalen gelten als für das übrige Land, zum Beispiel für Metropolen wie Paris, London oder New York. Deshalb sollte nicht nur das Land, sondern immer auch der konkrete Zielort geprüft werden.

Suchen Sie eine Übernachtungspauschale aus einem früheren Jahr, ist bei Reisen innerhalb Deutschlands die Tabelle oben ausreichend. Bei Auslandsreisen sollten Sie zusätzlich die für das jeweilige Jahr gültige BMF-Übersicht prüfen.

Rechtliche Grundlage der Übernachtungspauschale

Die rechtliche Grundlage der Übernachtungspauschale findet sich im Bundesreisekostengesetz (§ 7 BRKG). Dort wird die Pauschale für Geschäftsreisen im Inland und Ausland definiert und jährlich per BMF-Schreiben aktualisiert.

Grundsätzlich besteht für Unternehmen keine rechtliche Verpflichtung zur Übernahme der Übernachtungskosten. Die Zahlung einer Pauschale ist freiwillig, da kein gesetzlicher Anspruch darauf besteht. Zur Sicherung eines guten Verhältnisses zwischen Unternehmen und Beschäftigten leisten die weitaus meisten Firmen die Erstattung dennoch.

.avif)

Eine Ausnahme der Regelung gilt für Selbstständige: Für diese ist keine Übernachtungspauschale vorgesehen. Deshalb müssen Selbstständige unabhängig davon, ob ihre Reisen ins In- oder Ausland führen, die Originalbelege der Hotelübernachtungen aufbewahren. Diese können sie dann gemeinsam mit den übrigen angefallenen Reisekosten als Betriebsausgaben in ihrer Steuererklärung angeben.

Wann zahlt der Arbeitgeber die Übernachtungspauschale?

Wenn Arbeitnehmende auf Veranlassung des Arbeitgebers eine Geschäftsreise unternehmen, trägt das Unternehmen dafür in der Regel die Übernachtungskosten. Das geschieht meist über die Reisekostenabrechnung, in der die Beschäftigten ihre Belege einreichen. Durch die zentrale Verwaltung der Spesen mit einer Reisekosten-Software behalten Nutzende einen klaren Überblick über ihre Ausgaben.

Daneben gibt es die Möglichkeit der Übernachtungspauschale. Damit können Unternehmen die Kosten für die Übernachtung ihrer Mitarbeitenden einfach und unkompliziert pauschal erstatten, ohne dass Belege eingereicht werden müssen. Der Prozess ähnelt damit der Kilometerpauschale und den Verpflegungsmehraufwendungen.

Sind Arbeitgeber zur Zahlung der Übernachtungspauschale verpflichtet?

Für Arbeitgebende besteht keine gesetzliche Verpflichtung zur Zahlung einer Übernachtungspauschale. Wenn keine Erstattung erfolgt, können Beschäftigte ihre tatsächlich entstandenen Kosten auf Basis der eingereichten Belege über die Reisekostenabrechnung geltend machen. Sollte auch dies nicht gewährt werden, können die Auslagen in der Steuererklärung über die Werbungskosten abgesetzt werden.

Vorteile der Übernachtungspauschale für Unternehmen

Die Übernachtungspauschale bietet Unternehmen mehrere handfeste Vorteile. Sie vereinfacht die Abrechnung der Übernachtungskosten erheblich, da nicht die tatsächlichen Kosten, sondern ein fixer Pauschbetrag abgerechnet wird. Das reduziert den administrativen Aufwand für die Finanzabteilung spürbar.

Darüber hinaus kann die Übernachtungspauschale als Betriebsausgabe geltend gemacht werden, was die Steuerlast des Unternehmens senkt. Nicht zuletzt trägt die Pauschale zur Zufriedenheit der Arbeitnehmenden bei, da sie eine unkomplizierte und transparente Möglichkeit zur Abrechnung der Übernachtungskosten bietet.

Steuerliche Besonderheiten

Die Übernachtungspauschale ist für Arbeitnehmende steuerfrei, was bedeutet, dass sie diesen Betrag ohne Abzüge erhalten. Für Unternehmen hingegen kann die Übernachtungspauschale als Betriebsausgabe angesetzt werden, sofern sie die tatsächlichen Übernachtungskosten übernommen haben.

Selbstständige können nur die tatsächlichen Kosten als Betriebsausgabe ansetzen und nicht die Pauschale nutzen. Eine ordnungsgemässe Dokumentation ist dabei unerlässlich, um bei einer möglichen Prüfung durch das Finanzamt keine Nachteile zu erleiden.

Wie wird die Übernachtungspauschale berechnet?

In Deutschland beträgt die Übernachtungspauschale 20 Euro pro Nacht. Arbeitnehmende geben die Anzahl der Nächte bei ihrem Arbeitgeber an und erhalten die entsprechende Summe steuerfrei erstattet. Bei beruflich begründeten Fahrten ins Ausland wird genauso verfahren, mit den jeweils gültigen Ländersätzen aus dem BMF-Schreiben.

Der Einsatz einer Reisekosten-Software erleichtert dabei die Erstellung, denn dank des digitalisierten Prozesses können die nötigen Dokumente schnell eingereicht und bearbeitet werden.

Automatische Berechnung mit Reisekosten-Software

Bei der Erstattung von Übernachtungs- und Fahrtkosten, Barauslagen oder Pauschalbeträgen kann eine intelligente Reisekosten-App zur vereinfachten und schnelleren Abwicklung der Reisekostenabrechnung erheblich beitragen.

Mit ihrer Hilfe können Reisende ihre Ausgaben bequem und bereits von unterwegs per Smartphone einreichen. Dabei werden Belege einfach gescannt und Anträge für Verpflegungs- oder Übernachtungspauschalen mit nur wenigen Klicks fertiggestellt. Der digitale Eingang der sortierten Daten sorgt dafür, dass ein Grossteil der Abwicklung durch die Finanzverwaltung automatisiert ablaufen kann, was den dortigen Arbeitsaufwand um bis zu 80 Prozent reduziert.

.avif)

Circula hat ein Reisekosten-Tool entwickelt, das auf die Bedürfnisse der Mitarbeitenden und ihrer Arbeitgebenden abgestimmt ist. So ermittelt Circula bei Übernachtungen im In- oder Ausland automatisch die jeweilige Übernachtungspauschale, inklusive der aktuellen Ländersätze und der korrekten Mahlzeitenkürzungen. Das senkt den administrativen Aufwand der Finanzabteilung spürbar.

Wie unsere Reisenden mit Circula von einer automatisierten Reisekostenabrechnung profitieren

Für Kolleginnen und Kollegen wie unseren Account Manager Dominik Wendland, die viel reisen, ist Transparenz in den Ausgaben nicht nur eine Frage der Bequemlichkeit, sondern auch der Sicherheit und Effizienz. Dominik erklärt: „Circula begleitet mich praktisch den ganzen Tag, von der Buchung bis zur Abrechnung, und macht meine Reisekostenabrechnung stressfrei."

Kannst du uns durch einen typischen Tag in deinem Team führen und erklären, wie Circula in eure tägliche Arbeit integriert ist und welche zeitsparenden Funktionen dabei für euch am wichtigsten sind?

„Gerne! Ein klassisches Beispiel ist die Buchung und Abwicklung von Geschäftsreisen. Wenn eine Dienstreise geplant wird, buchen wir das Hotel und die Bahn direkt über den Browser und legen die Buchungsbestätigungen sofort in Circula ab. Am Abend auf der Couch kann ich dann ganz bequem die Rechnungen abrufen und ins System hochladen. Das geht super schnell und einfach."

Gibt es weitere Funktionen, die du hervorheben würdest?

„Zum Beispiel nutzen wir oft FreeNow für Fahrten zu unseren Circula Partnern, die wir dann ganz einfach in die Circula App teilen können, alles mit einem Klick. Rechnungen lassen sich direkt in die App laden und speichern. Unsere Kreditkarten machen das Ganze noch einfacher, da Ausgaben automatisch verknüpft und für das Finanzteam direkt nachvollziehbar sind. So sparen wir uns die Frage, ob eine Ausgabe erstattungsfähig ist, und alles läuft revisionssicher ab."

Wie wirkt sich unsere Softwarelösung auf die Produktivität des Partnerships Teams aus, insbesondere im Hinblick auf manuelle Tätigkeiten und die Fehlerquote bei der Reisekostenabrechnung?

„Circula hilft uns enorm, vor allem bei der Reduzierung von manuellen Aufgaben. Viele Firmen müssen ja nach wie vor Belege sammeln und sie später manuell in Excel-Tabellen übertragen. Dieser Prozess ist natürlich total mühsam und fehleranfällig. Bei uns erledigt das die Circula App. Hier können wir Belege in Echtzeit mit dem Smartphone erfassen und automatisch zuordnen. Das spart uns unglaublich viel Zeit und Mühe und senkt die Fehlerquote."

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

.avif)

.avif)