.avif)

.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

Was ist der Verpflegungsmehraufwand?

Der Verpflegungsmehraufwand ist ein Pauschalbetrag, der Mitarbeitende auf Geschäftsreisen in ihren Kosten für Essen und Trinken unterstützt. Im Inland oder Ausland gelten verschieden hohe Tagessätze, die auch als Reisekostenpauschalen, Auslöse oder Übernachtungspauschalen bekannt sind.

Der Verpflegungsmehraufwand liegt 2026, wie bereits 2025, für Deutschland bei 14 bzw. 28 Euro. Die Sätze sind seit 2020 unverändert.

Der Verpflegungsmehraufwand wird durch den Paragrafen 4 Absatz 5 Nummer 5 Satz 2 des Einkommensteuergesetzes geregelt und gehört zur durchschnittlichen Reisekostenabrechnung dazu.

Die Höhe der Verpflegungspauschalen wird in Deutschland vom Gesetzgeber festgelegt. Im Rahmen des Wachstumschancengesetzes sollten 2024 ursprünglich die Verpflegungspauschalen für Deutschland angehoben werden. Am 23.02.2024 hat der Bundestag einen geänderten Gesetzesentwurf beschlossen, der die aktualisierten Verpflegungspauschalen nicht mehr beinhaltet.

{{travelexpense}}

Verpflegungspauschalen 2026 in Deutschland

Die Sätze für 2026 entsprechen denen der Vorjahre. Das Gesetz unterscheidet zwischen zwei Pauschalen:

- Kleine Verpflegungspauschale für Dienstreisen mit einer Dauer von mehr als acht Stunden, jedoch weniger als 24 Stunden Abwesenheit von der ersten Tätigkeitsstätte. Dieser Spesensatz gilt bei mehrtägigen Reisen auch für den Anreise- und Abreisetag.

- Große Verpflegungspauschale bei mehrtägigen Dienstreisen mit einer Abwesenheitsdauer von mehr als 24 Stunden. Dieser Spesensatz orientiert sich an Kalendertagen, sodass die reisende Person von 0:00 Uhr bis 24:00 Uhr unterwegs sein muss.

Welche Verpflegungspauschalen 2026 für Deutschland gelten und wie sich diese im Vergleich zu den Vorjahren verändert haben, können Sie der folgenden Tabelle entnehmen:

Eine rechtliche Bindung der Unternehmen existiert jedoch nicht. Diese können somit auf die Vergütung der Pauschale verzichten, diese einschränken oder andere Formen der Erstattung wählen. Unternehmen nutzen deshalb vielfach die Möglichkeit, die Auslagen der Beschäftigten im Rahmen ihrer Dienstreisen ins In- und Ausland individuell zu erstatten.

In diesem Fall müssen die Mitarbeitenden bei ihrer Reisekostenabrechnung die erhaltenen Quittungen und Belege einreichen. Bei diesem Verfahren helfen digitale Reisekosten-Tools den Beteiligten ebenfalls dabei, erheblich Zeit und Aufwand zu sparen.

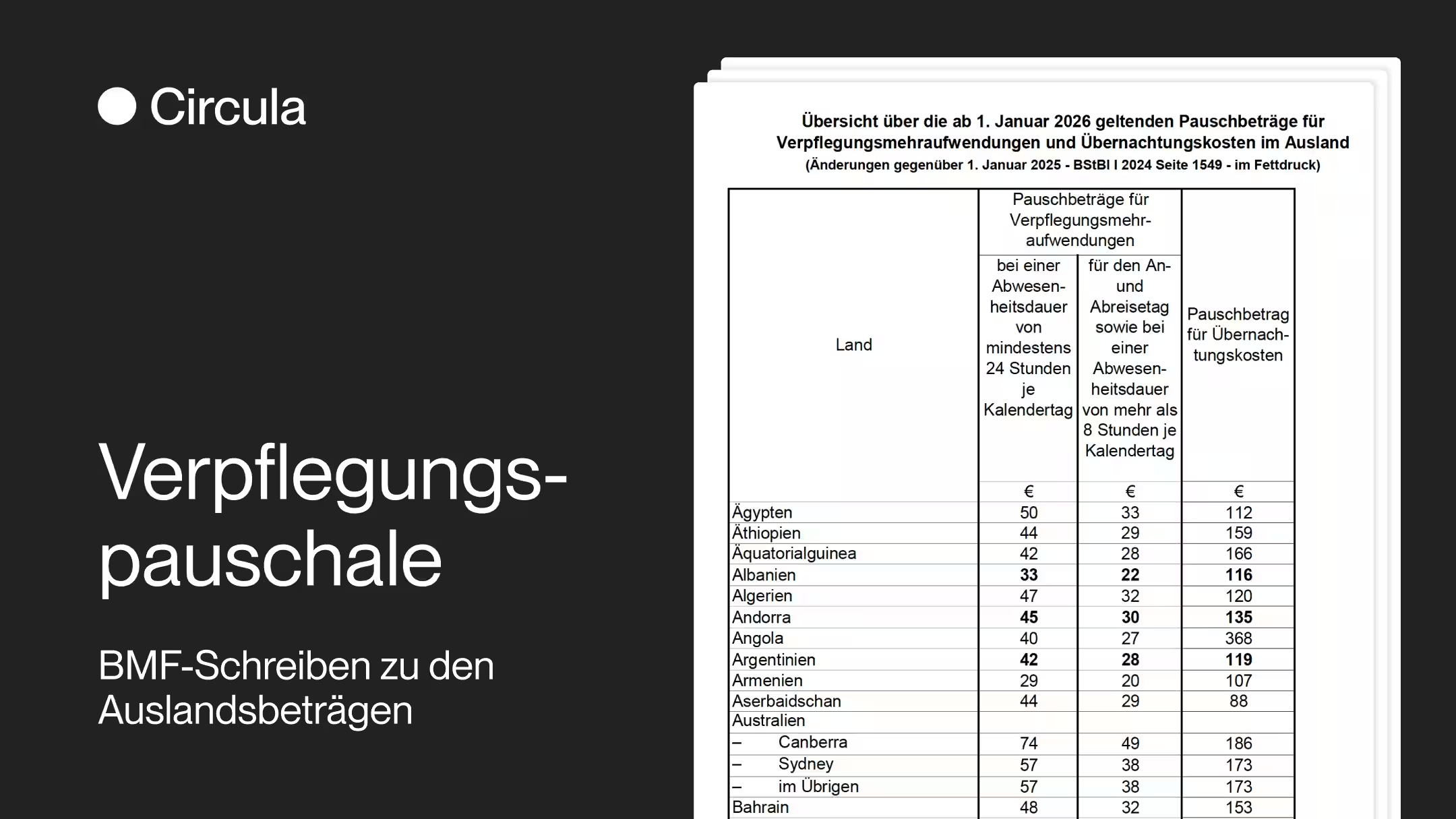

Verpflegungspauschalen 2026 für das Ausland

Wer 2026 eine Dienstreise ins Ausland unternimmt, kann von höheren Pauschalen profitieren. Das Bundesfinanzministerium legt jährlich die neuen Werte in einem Schreiben fest, sowohl für Verpflegungspauschalen als auch Übernachtungspauschalen.

In der nachstehenden Tabelle haben wir für Sie die Verpflegungspauschalen (in Euro) für einige der häufig beruflich besuchten Ziele im Ausland zusammengestellt. Die vollständige Übersicht mit allen Ländern finden Sie hier.

Verpflegungspauschalen 2026 für ausgewählte Länder

* bzw. am An- oder Abreisetag

{{excel}}

Wie wird der Verpflegungsmehraufwand berechnet?

Die Höhe der Pauschale für die Erstattung des Verpflegungsmehraufwands richtet sich nach drei Faktoren:

- Reisedauer: Dauert die Abwesenheit weniger als acht Stunden, wird keine Pauschale gewährt. Ab acht Stunden gilt die kleine Pauschale (14 €), ab 24 Stunden die große (28 €).

- Reiseziel: Für Reisen ins Ausland gelten länderspezifische Sätze, die das Bundesfinanzministerium jährlich festlegt.

- Gestellte Mahlzeiten: Übernimmt der Arbeitgeber oder ein Dritter eine Mahlzeit, wird die Tagespauschale anteilig gekürzt.

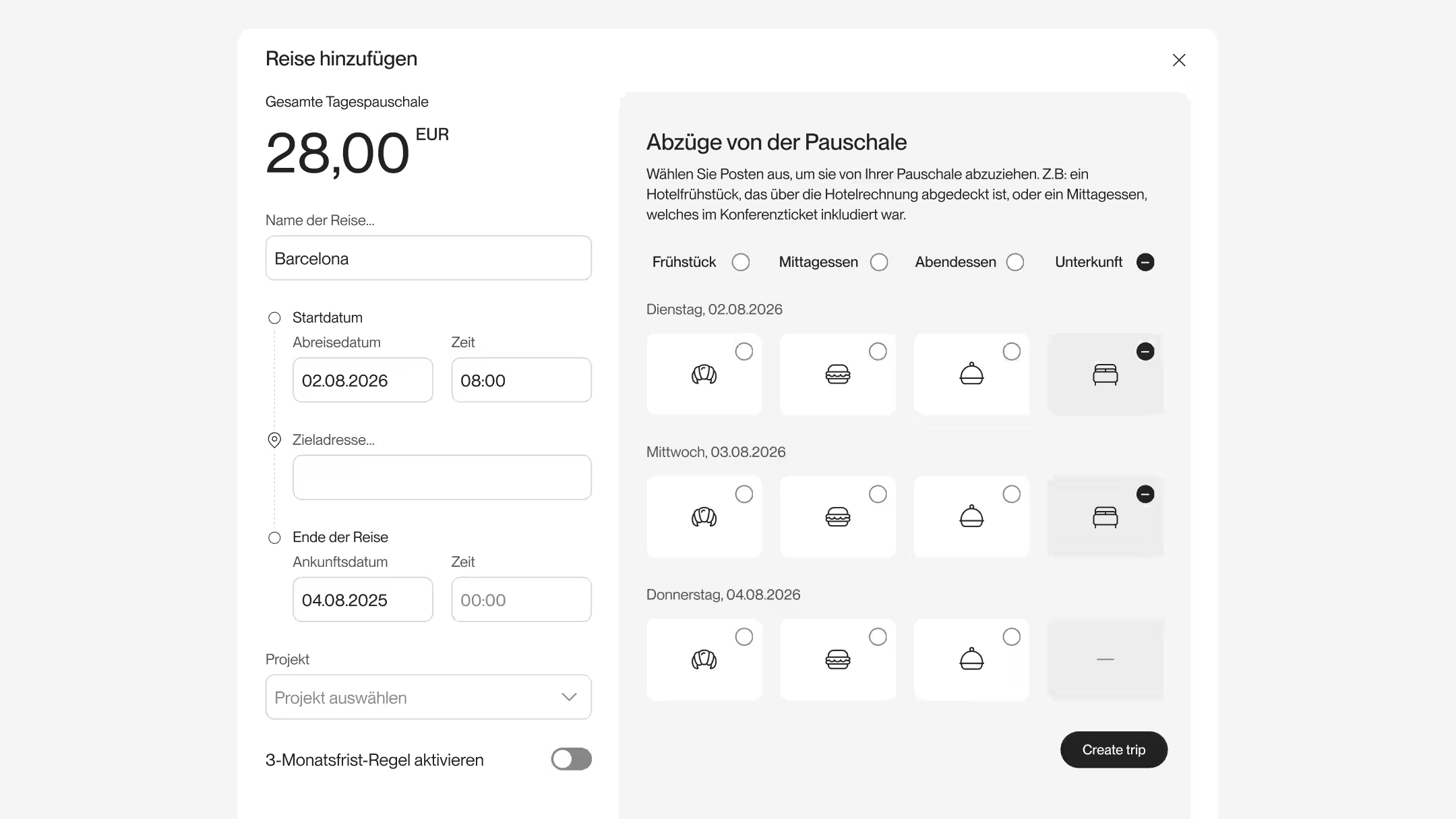

Kürzung bei gestellten Mahlzeiten

Werden Mahlzeiten während der Dienstreise vom Arbeitgeber oder von Dritten gestellt, reduziert sich die Verpflegungspauschale um folgende Beträge:

Die Kürzung erfolgt unabhängig davon, ob die bereitgestellte Mahlzeit tatsächlich in Anspruch genommen wurde.

Rechenbeispiel

Ein Mitarbeitender fährt für eine zweitägige Schulung von München nach Berlin. Das Hotel ist für zwei Nächte gebucht; das Frühstück ist im Preis inbegriffen.

- Anreisetag: Abwesenheit mehr als 8 Stunden → 14 €, kein weiteres Frühstück gestellt → 14,00 €

- Voller Zwischentag (24 Stunden): Große Pauschale 28 €, abzüglich Hotelfrühstück (–5,60 €) → 22,40 €

- Abreisetag: Abwesenheit mehr als 8 Stunden → 14 €, kein Frühstück gestellt → 14,00 €

Gesamterstattung: 50,40 €

Die Abrechnung erfolgt durch die Mitarbeitenden, die für die Bestätigung der Pauschale entsprechende Anträge bei ihren Arbeitgebern stellen. Dies geschieht vielfach noch manuell, was sowohl bei den Beschäftigten als auch in der Finanzverwaltung des jeweiligen Unternehmens für erheblichen Aufwand sorgen kann. Eine effektive Alternative bieten digitale Reisekosten-Tools, mit denen sich die Bearbeitung dank Automatisierung maßgeblich beschleunigen lässt.

Dreimonatsfrist: Wann endet der Anspruch auf die Verpflegungspauschale?

Der Anspruch auf steuerfreie Verpflegungspauschale gilt nicht unbegrenzt. Verbringt ein Mitarbeitender mindestens drei Arbeitstage pro Woche dauerhaft an derselben auswärtigen Tätigkeitsstätte, entfällt die steuerfreie Erstattung nach drei Monaten. Der Gesetzgeber geht dann davon aus, dass die Person dauerhaft dort tätig ist und damit nicht mehr auf einer klassischen Dienstreise.

Was die Frist zurücksetzt: Eine Unterbrechung von mindestens vier Wochen setzt die Dreimonatsfrist zurück, unabhängig vom Grund. Ob Urlaub, Krankheit oder ein anderer Einsatzort: Nach der Rückkehr beginnt die Frist neu zu laufen.

Wichtig für die Praxis: Die Frist gilt auf Adressebene, nicht auf Stadtebene. Wechselt ein Mitarbeitender innerhalb derselben Stadt den Einsatzort zu einem anderen Kunden oder Gebäude, beginnt die Dreimonatsfrist neu.

Ausnahme für mobile Tätigkeiten: Für Beschäftigte, die überwiegend in Fahrzeugen, auf Schiffen oder in Flugzeugen arbeiten, gilt die Dreimonatsfrist nicht. Diese Personengruppe, etwa Berufskraftfahrer oder Kabinenpersonal kann die Verpflegungspauschale auch über drei Monate hinaus beanspruchen.

Was tun, wenn der Arbeitgeber die Pauschale nicht zahlt?

Arbeitgeber sind gesetzlich nicht verpflichtet, die Verpflegungspauschale zu erstatten. Übernehmen sie die Kosten nicht oder nur teilweise, können Mitarbeitende den ausstehenden Betrag als Werbungskosten in ihrer Einkommensteuererklärung geltend machen, ganz ohne Belegnachweis, da es sich um gesetzlich festgelegte Pauschalbeträge handelt.

Automatische Berechnung mit Reisekosten-Software

Die Erstellung der Reisekostenabrechnung und die Beantragung der Pauschale für den Verpflegungsmehraufwand ist für viele Mitarbeiter:innen eine zeitraubende Aufgabe. Das muss allerdings nicht so sein, denn mithilfe einer Reisekosten-App lassen sich die Abläufe erheblich vereinfachen.

So können die Aufstellung der Reisekosten- und die Spesenabrechnung mit dem digitalen Reisekosten-Tool von Circula im Handumdrehen erledigt werden.

Dabei lassen sich mithilfe der App Pauschalbeträge, Barauslagen, Fahrtkosten sowie andere Ausgaben ganz einfach und mobil per Smartphone einreichen. Auf diese Weise können die Reisenden schon von unterwegs aus die Abrechnung und die Beantragung der Reisekostenpauschale für den Verpflegungsmehraufwand mit wenigen Klicks erledigen und per E-Mail absenden.

Die von den Mitarbeitenden eingereichten Belege müssen zudem nicht aufgehoben werden, sondern können nach dem Scannen entsorgt werden.

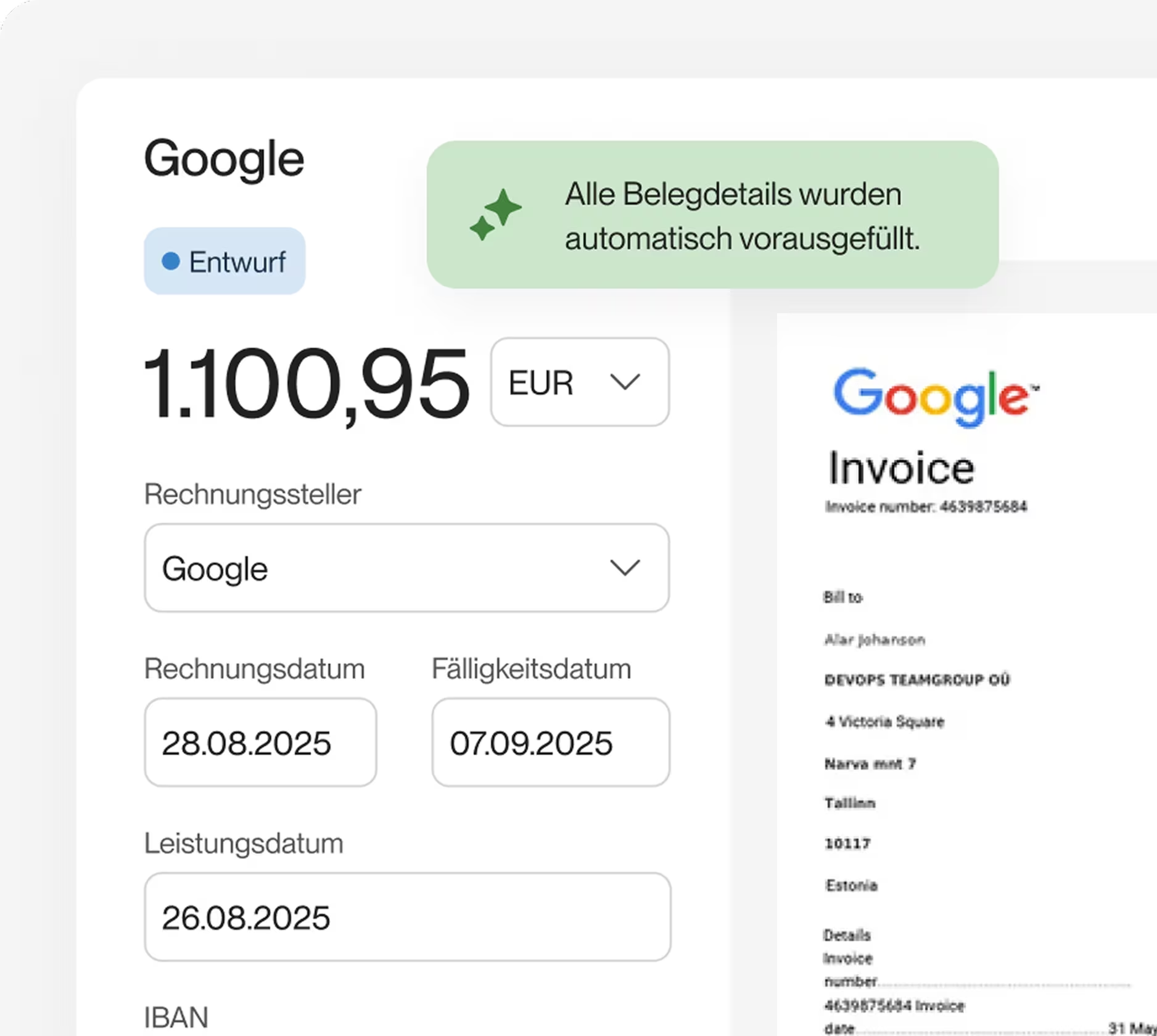

Die innovative Reisekosten-App von Circula extrahiert die Belegdaten umgehend nach ihrem Eingang und prüft zugleich die Ausgaben auf ihre Richtigkeit. Für zusätzlichen Komfort und Präzision sorgt die automatische Berechnung der jeweiligen Übernachtungspauschale und des Verpflegungsaufwands im In- oder Ausland durch die von Circula bereitgestellte App.

Überdies können Unternehmen die Genehmigungsverfahren nach ihren Bedürfnissen einstellen oder automatisieren. Auch dies trägt dazu bei, den administrativen Aufwand der Finanzabteilung um bis zu 80 % zu senken.

{{testimonial}}

Die Umsetzung des Reisekosten-Tools von Circula gestaltet sich für Unternehmen dabei sehr unkompliziert. So ist die digitale Lösung ebenso mit DATEV, Personio, SAP, MS Business Central sowie Travelperk, Onesto und vielen anderen Softwarelösungen integrierbar.

Die Plattform für Ausgabenmanagement ist zudem ein weiterer Schritt auf dem Weg zum papierlosen Büro: Durch den digitalen Prozess fällt das umständliche manuelle Drucken und Versenden der Dokumente weg. Damit gehört die Einreichung des Verpflegungsmehraufwands in Form eines gedruckten PDFs endgültig der Vergangenheit an.

Circula ist der ideale Partner für Ihr Ausgabenmanagement. Mithilfe der Reisekosten-Software von Circula lassen sich alle Ausgaben und Auslagen von Mitarbeitern einfach abrechnen: Pauschalbeträge, Barauslagen, Fahrtkosten und Auslagen. Die intelligente Circula Firmenkreditkarte passt sich perfekt an Ihre Geschäftsprozesse an. Darüber hinaus bietet Circula Unternehmen steueroptimierte Mitarbeiter-Benefits an, wie den digitalen Essenszuschuss, das flexible Mobilitätsbudget und steuerfreie Mitarbeiter-Gutscheine, mit denen Beschäftigte gefördert werden können.

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

.avif)

.avif)