.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

Definition: Was ist ein Bewirtungsbeleg?

Der Bewirtungsbeleg ist ein Dokument, in dem neben einer detaillierten Auflistung der konsumierten Speisen und Getränke detaillierte Informationen über den Zweck, die Teilnehmer und den Gastgeber enthalten sind.

Wer eine dienstliche Bewirtung geltend machen möchte, muss neben der Rechnung einen Bewirtungsbeleg einreichen. Dies gilt sowohl bei der Erstellung eines Erstattungsantrags beim Arbeitgeber als auch bei der steuerlichen Erklärung des Unternehmens gegenüber dem Finanzamt.

Unterschied zum Kassenbeleg

Der Bewirtungsbeleg darf nicht mit dem Kassenbeleg verwechselt werden. Bei Letzterem handelt es sich um die vom Restaurant für das Geschäftsessen ausgestellte Rechnung. Für die Erstattung und steuerliche Anerkennung ist neben dem Kassenbon der Bewirtungsbeleg erforderlich.

Die dafür nötigen Vorlagen werden heutzutage oft schon maschinell auf die Rechnung gedruckt, um dann vom Gastgeber manuell ausgefüllt zu werden. In diesem Fall ist der ausgefüllte und unterschriebene Bewirtungsbeleg ein Teil des Kassenbelegs. Möglich ist aber auch, dass vom Bewirtenden eine separate Vorlage ausgefüllt und anschließend an den Bon geheftet wird.

{{cta}}

Bewirtung als Betriebsausgabe

Dem § 4 Abs. 5 des Einkommensteuergesetzes (EStG) zufolge fallen Aufwendungen für die Bewirtung von Geschäftspartnern und Mitarbeitenden unter die Betriebsausgaben. Damit werden die betrieblich veranlassten Bewirtungen vom Gesetzgeber als gewinnmindernde Betriebsausgaben anerkannt und steuerlich entsprechend berücksichtigt.

Bewirtung steuerlich absetzen

Ausgaben für Geschäftsessen können von Unternehmen steuerlich geltend gemacht werden. Allerdings gelten unterschiedliche Sätze, die abhängig von der Art der bewirteten Personen sind. So wird die Bewirtung von Mitarbeitenden steuerlich zu 100 % berücksichtigt, während bei der Einladung von betriebsfremden Personen lediglich 70 % abgesetzt werden können.

Um steuerlich anerkannt zu werden, muss die Bewirtung eine Reihe von Voraussetzungen erfüllen. Dazu zählt insbesondere der dienstliche Zweck der Einladung. Außerdem muss diese außerhalb der eigenen Büroräume stattfinden. Steuerlich werden nur Bewirtungen anerkannt, wenn dabei tatsächlich Mahlzeiten serviert werden. Das Angebot von Getränken, Snacks oder Süßigkeiten fällt nicht darunter, da dies als Aufmerksamkeit gilt. Die dafür entstehenden Kosten können Unternehmen später allerdings auch als Betriebsausgaben von der Steuer absetzen.

Wann braucht man einen Bewirtungsbeleg?

Ein Bewirtungsbeleg ist erforderlich, wenn die Kosten für das Geschäftsessen steuerlich geltend gemacht werden sollen oder wenn Beschäftigte die Auslagen vom Arbeitgeber erstattet bekommen möchten. Voraussetzung für einen korrekten Bewirtungsbeleg ist ein direkter geschäftlicher Zusammenhang mit dem Essen. Beispiele hierfür wären:

- Dienstlicher Austausch mit Mitarbeitenden

- Kontaktpflege mit Kunden und Partnern

- Kennenlernen von Neukunden

- Vertragsverhandlungen

- Feier von Vertragsabschlüssen

- PR und Öffentlichkeitsarbeit

- Betriebsfeier

Voraussetzungen für einen korrekten Bewirtungsbeleg

Der Bewirtungsbeleg muss maschinell erstellt worden sein. Handschriftlich verfasste Rechnungen und Quittungen genügen nicht als Beleg.

Zudem muss dem Bewirtungsbeleg für die steuerliche Anerkennung eine ordnungsgemäße, maschinell erstellte Restaurantrechnung beigefügt werden, wenn diese nicht bereits Teil des Belegdokuments ist.

Der vom Restaurant ausgehändigte Kassenbon muss dabei mit einer fortlaufenden Rechnungsnummer versehen sein.

Pflichtangaben auf dem Bewirtungsbeleg

Für die Anerkennung muss der Bewirtungsbeleg einige Pflichtangaben enthalten. Dazu zählt die Erklärung des betrieblichen Anlasses der Bewirtung. Diese sollte möglichst präzise erfolgen. Statt allgemeiner Angaben wie „Arbeitsessen“ oder „Kundengespräch“ sind nähere Infos wie beispielsweise „Gespräch über Konditionen und Preise“ erforderlich.

Hinzukommen Ort und Datum der Einladung sowie die Namen der bewirteten Personen. Um die Richtigkeit der Angaben zu bestätigen, ist zudem die Unterschrift des Gastgebers erforderlich.

Die folgenden Angaben dürfen somit auf keinem Bewirtungsbeleg fehlen:

- Name und Anschrift des Restaurants

- Bewirtungs- beziehungsweise Rechnungsdatum

- Verzehrte Speisen und Getränke

- Aufschlüsselung nach Netto- und Bruttobetrag sowie Umsatzsteuer

- Trinkgeld: Damit dieses zu 70 % als Betriebsausgabe abgesetzt werden kann, muss es im Bewirtungsbeleg separat ausgewiesen werden

- Details zum Bewirtungsanlass

- Unternehmen und Namen der Gäste

- Unterschrift des Gastgebers

Die Angabe all dieser Informationen ist für die Anerkennung entscheidend, denn das Finanzamt berücksichtigt nur vollständig eingereichte Bewirtungsrechnungen.

Was bei Rechnungen ab 250 Euro zu beachten ist

Nach einem Geschäftsessen können auch Rechnungen über 250 Euro geltend gemacht werden. Bei der steuerlichen Bewertung prüft das Finanzamt jedoch die Verhältnismäßigkeit der Ausgaben. Bei einem Bewirtungsbeleg über 250 Euro gelten außerdem zusätzliche Anforderungen.

So müssen auf der Rechnung die Steuernummer oder Umsatzsteuer-ID der Gaststätte aufgeführt sein. Außerdem muss die Rechnung Name und Anschrift des bewirtenden Unternehmens enthalten.

{{infobox}}

Trinkgeld auf dem Bewirtungsbeleg

Mit einem Bewirtungsbeleg kann auch das gezahlte Trinkgeld geltend gemacht werden. Dieses kann bereits auf einer maschinell erstellten Rechnung ausgewiesen werden, wenn der Gastgeber dessen Höhe vorher angegeben hat.

Wird das Trinkgeld auf der Rechnung nicht explizit ausgewiesen, reicht ein manueller Nachweis. In diesem Fall wird das Trinkgeld auf der Rechnung per Hand eingetragen und dann vom Empfänger des Trinkgelds quittiert. Auch die Erstellung eines Eigenbelegs ist möglich.

Vorlage für einen Bewirtungsbeleg

Für den Fall, dass nach dem Restaurantbesuch kein Bewirtungsbeleg vorhanden ist, kann dieser durch den Gastgeber nachträglich erstellt werden. Auch für diese Version müssen alle erforderlichen Angaben gemacht werden. Der Bewirtungsbeleg muss digital ausgefüllt werden, denn seit 2023 werden handschriftliche Belege nicht mehr anerkannt.

Hier können Sie eine rechtskonforme Vorlage für einen Bewirtungsbeleg als PDF laden:

{{cta2}}

Digitale Erfassung von Bewirtungsbelegen mit Circula

Das manuelle Ausfüllen von Bewirtungsbelegen und deren anschließende Prüfung sind häufig mit einem hohen manuellen Aufwand verbunden. Die Software für Ausgabenmanagement von Circula leistet hier wertvolle Hilfe, denn mit ihr lassen sich die umständlichen Prozesse der Auslagenerstattung automatisieren und für alle Beteiligten transparenter gestalten.

So muss die Buchhaltung die Belege nicht mehr manuell bei den Beschäftigten einfordern, während diese jederzeit umfassend über den Status ihrer Erstattung informiert sind.

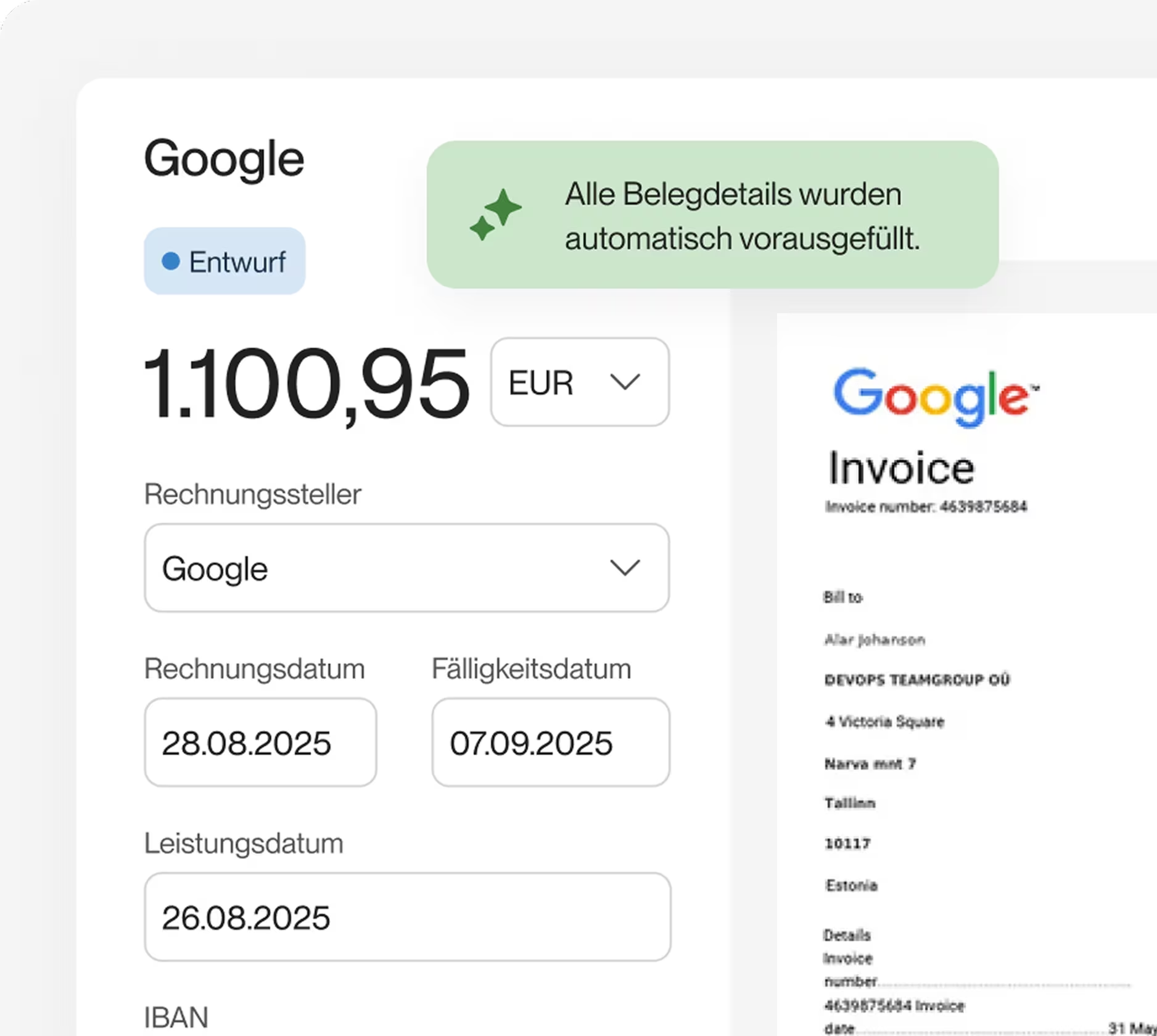

Mit Circula lassen sich Belege mobil oder am Desktop einfach einreichen.

Die automatisierte Auslagenerstattung erfolgt, indem Mitarbeitende ihre Belege digital per App oder Web einreichen. Die Belege werden dabei gescannt und die darin enthaltenen Angaben automatisch ausgelesen. Beschäftigte müssen diese dann nur noch um Details wie Anlass oder Kostenstelle ergänzen.

Darüber hinaus bietet Circulas Abrechnungs-App Beschäftigten die Möglichkeit, ihre Bewirtungsbelege – beispielsweise nach einer Dienstreise – gebündelt einzureichen. Die daraufhin folgende Prüfung und Erstattung durch den Arbeitgeber erfolgt ebenfalls mit automatisierter Unterstützung.

Die Erstellung von angepassten Genehmigungsverfahren in der App vereinfacht die Abläufe zusätzlich, da der Kontrollaufwand bei Buchung der Auslagen noch weiter sinkt. Dadurch führt die Nutzung eines digitalen Abrechnungstools zu bis zu 80 % weniger Arbeitsaufwand in der Buchhaltung. Und auch die Umwelt profitiert, denn die Einreichung und Bearbeitung des Bewirtungsbelegs ist ein zu 100 % papierloser Prozess.

{{travelexpense}}

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

.avif)

.avif)