.webp)

Nach einer Dienstreise bleibt sie keinem Angestellten erspart: die Reisekostenabrechnung. Auf den ersten Blick scheint die Auflistung der Kosten schnell erledigt zu sein. Doch bei der Erstellung gibt es einiges zu beachten.

Hier erfahren Sie alles, was Sie über die korrekte Reisekostenabrechnung wissen müssen. Nach einer Dienstreise bleibt sie keinem Angestellten erspart: die Reisekostenabrechnung.

Auf den ersten Blick scheint die Auflistung der Kosten schnell erledigt zu sein. Doch bei der Erstellung gibt es einiges zu beachten. Hier erfahren Sie alles, was Sie über die korrekte Reisekostenabrechnung wissen müssen.

Was ist eine Reisekostenabrechnung?

- In der Reisekostenabrechnung werden alle Kosten im Zusammenhang mit einer Geschäftsreise zusammengestellt.

- Es können Fahrtkosten, Kosten für Übernachtung und Verpflegung sowie Reisenebenkosten angegeben werden.

- Unternehmen können Reisekosten steuerlich geltend machen.

- Angestellte bekommen über die Reisekostenabrechnung ihre Auslagen vom Arbeitgeber erstattet.

- Für Übernachtung, Verpflegung und Fahrtkosten lassen sich Pauschalen ansetzen.

- Um die Ausgaben zu belegen, muss die Reisekostenabrechnung Rechnungen und Quittungen enthalten.

- Es gibt keine formalen Vorgaben für die Auflistung.

.avif)

DOWNLOAD

Reisekosten-Formular für 2025

Erhalten Sie die kostenlosen Reisekosten-Vorlagen für 2025 hier kostenlos zum Download. Die Excel-Dateien berücksichtigen die aktuellen Beträge für Inland und Ausland.

Wofür wird die Reisekostenabrechnung benötigt?

Unternehmen können Arbeitnehmer:innen die Reisekosten lohnsteuerfrei erstatten. Damit dies möglich ist, muss eine übersichtliche Reisekostenabrechnung mit allen Belegen vorliegen.

Diese Abrechnung ist gleichzeitig die Voraussetzung dafür, dass Unternehmen die verauslagten Reisekosten steuerlich geltend machen können. Die Reisekostenabrechnung dient als Nachweis, dass die Reise der Mitarbeiterin oder des Mitarbeiters tatsächlich eine Dienst- bzw. Geschäftsreise war. Dann können die Kosten als Betriebskosten abgesetzt werden.

Das Erstellen einer Reisekostenabrechnung ist nicht gesetzlich vorgeschrieben. Entsprechend sind auch Unternehmen nicht dazu verpflichtet, ihren Mitarbeitenden die Reisekosten oder Übernachtungspauschalen zu erstatten. Tun sie dies nicht, können Angestellte diese Kosten selbst über die Einkommensteuererklärung als Werbekosten absetzen. Auch dafür müssen sie die entsprechenden Belege einreichen.

In welcher Form muss eine Reisekostenabrechnung erstellt werden?

Es gibt keine formalen Vorgaben für das Aufstellen einer Reisekostenabrechnung. In der Theorie reicht eine handschriftliche Zusammenfassung aus. Wichtig ist, dass alle Rechnungen und Quittungen für die verauslagten Kosten gesammelt werden.

In der Praxis kann gerade bei manueller Auflistung der Reisekosten schnell der Überblick verloren gehen. Viele Arbeitnehmer:innen übersehen wichtige Posten oder vergessen zum Beispiel, die Reisenebenkosten anzugeben.

Die Reisekosten-App von Circula sorgt dafür, dass Sie jederzeit den Überblick über Ihre Reisekostenabrechnung behalten. Für Angestellte ist dies von großem Vorteil, um sich ihre Ausgaben vom Arbeitgeber zurückerstatten zu lassen. Unternehmen profitieren ebenso von einer genauen Auflistung, um die Kosten von der Steuer absetzen zu können.

Welche Angaben müssen in der Reisekostenabrechnung stehen?

Auch wenn es keine formalen Vorgaben für die Reisekostenabrechnung gibt, sollte sie jedoch folgende Angaben enthalten:

- Wer hat die Dienstreise unternommen? (Name, Mitarbeiternummer)

- Wie lange hat die Reise gedauert?

- Wann wurde die Reise begonnen und wann hat sie geendet?

- Was war das Reiseziel?

- Welchen Zweck hatte die Reise?

Die Reisekostenabrechnung muss von der jeweiligen Mitarbeiterin oder dem Mitarbeiter unterzeichnet werden. Darüber hinaus werden alle Belege für die entstandenen Kosten beigefügt. Gibt es keine Belege mehr, kann in Ausnahmefällen ein sogenannter „Eigenbeleg“ ergänzt werden.

Info: Eigenbeleg

Finden Sie die Rechnung oder Quittung für eine Ausgabe nicht mehr, können Sie dafür einen Eigenbeleg erstellen. Er kann vom Finanzamt als Ersatzbeleg anerkannt werden. Auch Arbeitgeber:innen können den Ersatzbeleg für die Kostenerstattung anerkennen. Darüber hinaus ist der Eigenbeleg bei Verlust von Quittungen wichtig, um den Buchhaltungsgrundsatz einzuhalten: „Keine Buchung ohne Beleg“.

Grundsätzlich sollte der Eigenbeleg aber immer die Ausnahme darstellen. Mit der Reisekosten-App von Circula haben Sie Ihre Rechnungen und Belege immer sofort zur Hand und minimieren das Risiko, einen Eigenbeleg ausstellen zu müssen. So gehen Sie sicher, dass alle Auslagen von Ihrem Arbeitgeber oder dem Finanzamt anerkannt werden. Für Unternehmen sind Original-Rechnungen oder -Quittungen außerdem wichtig, weil sie die Vorsteuer abziehen dürfen.

Müssen Sie dennoch einen Eigenbeleg ausstellen, muss er folgende Punkte enthalten:

- vollständiger Name und Anschrift der Zahlungsempfänger

- Art der Kosten

- Datum der Leistung

- Details zur Leistung

- Begründung für den Eigenbeleg

- Unterschrift

Was ist überhaupt eine Dienstreise?

Reisekosten lassen sich nicht für jede Tätigkeit außerhalb der Arbeitsstätte pauschal berechnen. Geht es zum Beispiel um den Besuch eines Kunden, dessen Unternehmen nur wenige Kilometer von Ihrem Unternehmen entfernt ist, können Sie die Reisekosten nicht geltend machen.

Als Dienstreise gilt Ihre Fahrt, wenn folgende Voraussetzungen gegeben sind:

- Das Ziel Ihrer Reise liegt außerhalb der Stadtgrenze.

- Es gibt persönliche Kontakte zu Geschäftspartnern außerhalb des eigenen Unternehmens in anderen Städten oder Regionen.

- Sie treten eine Reise zu einer Niederlassung Ihres Unternehmens an. Dabei muss die Entfernung von Ihrer Arbeitsstätte bis zur Niederlassung länger sein als der Weg von Ihrem Wohnort zur Arbeitsstätte.

- Sie besuchen eine Messe, eine Weiterbildung oder Tagung in einem anderen Ort oder Land.

- Der Aufenthalt dauert nicht länger als drei Monate. Nach Ablauf dieser Zeit zählt das Finanzamt den Zielort in der Regel als regelmäßige Arbeitsstätte (siehe Dreimonatsfrist).

Was zählt zu den Reisekosten?

Grundsätzlich umfasst die Reisekostenabrechnung alle Kosten, die während einer Geschäftsreise entstanden sind. Dazu gehören folgende Posten:

- Fahrtkosten: Hierzu zählen Kosten für Zug- oder Flugtickets, Kosten für Mietwagen oder den ÖPNV. Fahrten mit dem eigenen Pkw können über die Kilometerpauschale abgerechnet werden.

- Übernachtungskosten: Hier werden die Kosten für Hotels, Unterkünfte, Pensionen oder Gästezimmer aufgeführt.

- Verpflegungsmehraufwand: Wer dienstlich unterwegs ist, kann sich nicht wie gewohnt verpflegen. Somit können Kosten für Mahlzeiten und Getränke während der Dienstreise in den Reisekosten zusammengefasst werden.

Reisenebenkosten: Hierunter fällt alles, was nicht zu den oben aufgeführten Posten passt, aber relevant für die Dienstreise ist. Das können z.B. die Kosten für das WLAN im Hotel sein oder Parkgebühren.

Was nicht zu den Reisekosten zählt:

- Bußgelder für Fahren ohne Fahrschein oder Blitzer.

- Kosten für Getränke aus der Minibar im Hotel.

- Wellness-Anwendungen.

Wichtig ist, dass Arbeitnehmer:innen in der Reisekostenabrechnung alle Ausgaben exakt und nachvollziehbar aufführen sowie die entsprechenden Belege aufbewahren. Gerade bei häufigen Dienstreisen kann diese Buchhaltung sehr aufwändig werden. Die Reisekosten-App von Circula hilft Ihnen dabei, bei der Reisekostenabrechnung den Überblick zu behalten.

Wie werden Fahrtkosten in der Reisekostenabrechnung angegeben?

Grundsätzlich werden alle Kosten berücksichtigt, die für die Hinfahrt zum Ziel, Fahrten am Zielort und die Rückfahrt entstehen. Diese Fahrten dürfen mit dem Privat-PKW, einem Mietwagen, dem Flugzeug, der Bahn oder einem Taxi erfolgen. Damit Fahrtkosten geltend gemacht werden können, darf die Dienstreise nicht mit einem Firmenwagen angetreten werden.

Werden öffentliche Verkehrsmittel, Taxis oder Mietwagen genutzt, werden die Fahrtkosten mit dem entsprechenden Beleg komplett erstattet bzw. können bei der Steuer angegeben werden. Nutzen Sie Ihren privaten PKW für die Dienstreise, gelten Pauschalen oder der individuelle Kilometersatz.

Grundsätzlich müssen Sie ein Fahrtenbuch führen, wenn Sie Fahrtkosten mit Ihrem privaten Fahrzeug als Reisekosten abrechnen wollen.

- Kilometerpauschale: Nutzen Sie diese Variante, können Sie 30 Cent pro Kilometer für die Fahrtkosten ansetzen. Reisen Sie mit einem Motorrad an, reduziert sich die Pauschale auf 20 Cent pro Kilometer.

- fahrzeugindividuelle Kilometersatz: Diese Berechnung ist etwas aufwändiger. Hierfür müssen Sie die Jahres-Gesamtkosten für Ihren privaten PKW durch die Zahl der pro Jahr gefahrenen Kilometer teilen. Diese Zahl multiplizieren Sie dann mit den während der Dienstreise gefahrenen Kilometer.

Der individuelle Kilometersatz hat vor allem bei hochwertigen PKW einen Vorteil, denn in die Jahreskosten fließen Abschreibung, Kraftstoffkosten, Miete für Stellplätze, Reparaturkosten, Steuern und Versicherungen ein.

Wie werden Übernachtungskosten in der Reisekostenabrechnung angegeben?

Wer auf seiner Dienstreise auswärts übernachten muss, kann diese Kosten geltend machen. Für Dienstreisen im Inland lassen sich Übernachtungskosten in voller Höhe abrechnen oder steuerlich geltend machen, wenn die Kosten durch Rechnungen belegt werden.

TIPP: Unternehmen können die Übernachtungskosten ihren Angestellten nicht nur lohnsteuerfrei erstatten, sondern auch die Vorsteuer von sieben Prozent geltend machen.

Die Erstattung von Übernachtungskosten über die Reisekostenabrechnung ist über einen Zeitraum von 48 Monaten möglich. Das gilt auch für das Absetzen der Übernachtungskosten als Werbekosten.

Führt die Dienstreise ins Ausland, können über die Reisekostenabrechnung entweder die tatsächlichen Beträge aufgeführt werden oder es ist möglich, einen Pauschalbetrag geltend zu machen. Die Höhe des Pauschalbetrags fällt von Land zu Land unterschiedlich aus.

Es kann sehr zeitintensiv werden, um die Reisekostenabrechnung hinsichtlich möglicher Pauschalbeträge zu prüfen. Die Reisekosten-Software von Circula nimmt Ihnen diese Arbeit ab und macht die Abrechnung der Reisekosten für Dienstreisen ins Ausland viel einfacher. Hier finden Sie alles Wichtige zur Übernachtungspauschale.

Wie wird der Verpflegungsmehraufwand in der Reisekostenabrechnung aufgeführt?

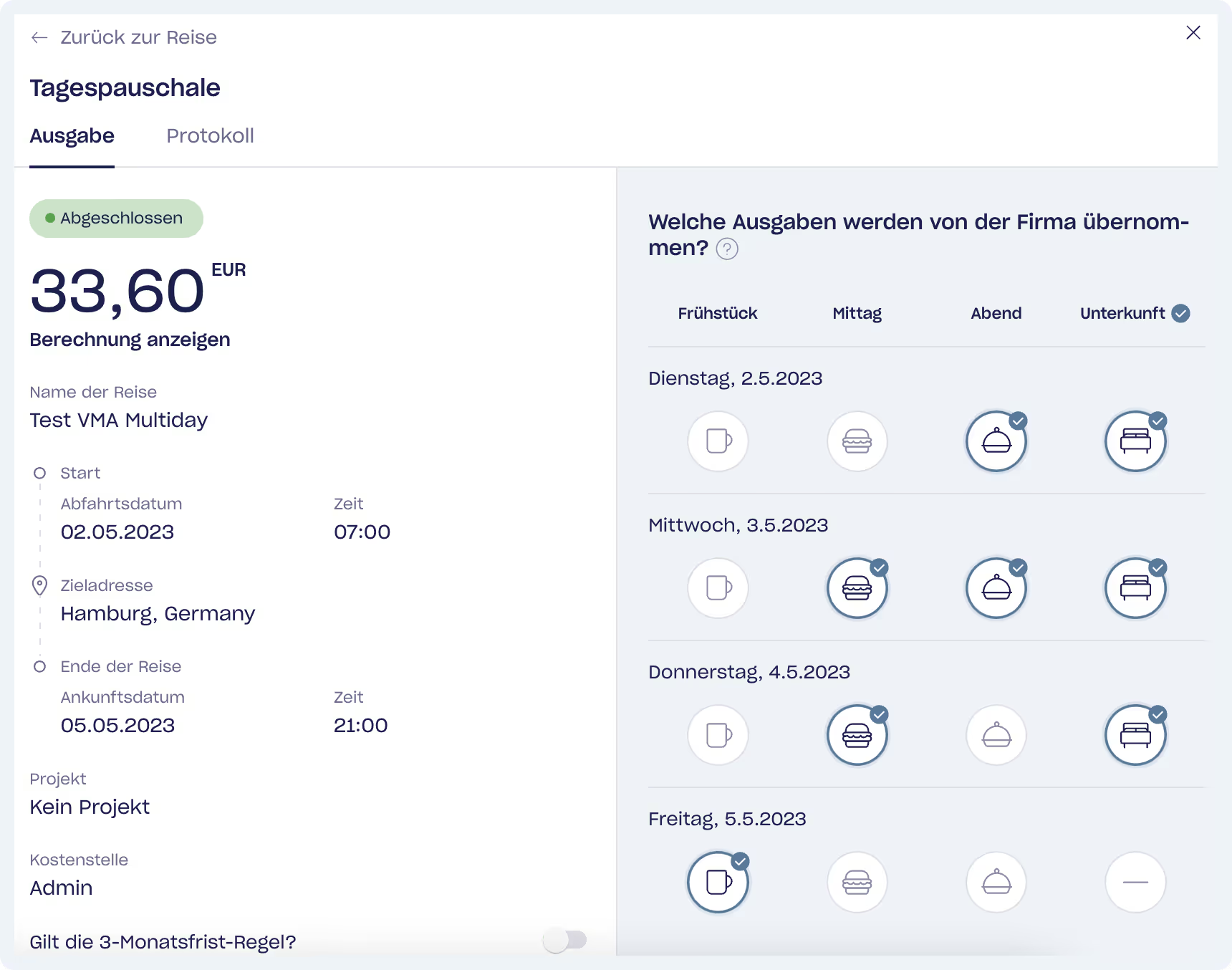

Grundsätzlich wird davon ausgegangen, dass die Verpflegung bei Dienstreisen mehr kostet als am Arbeitsplatz. Wer auf Dienstreise ist, kann bis zu 28 Euro pro Tag als Verpflegungsmehraufwand lohnsteuerfrei erstattet bekommen. Dieser Pauschalbetrag gilt für Dienstreisen innerhalb Deutschlands. Er kann lediglich gekürzt werden, eine Erhöhung ist nicht möglich.

In der Reisekostenabrechnung kann der Mehraufwand für die Verpflegung so berechnet werden:

- Sie sind mehr als acht Stunden auf Dienstreise. Dann können 14 Euro pro Tag geltend gemacht werden.

- Für den Anreise- und Abreisetag lassen sich ebenfalls pauschal 14 Euro ansetzen.

- Dauert die Reise länger als einen Tag, können bis zu 28 Euro täglich pauschal als Verpflegungsmehraufwand berechnet werden.

Gekürzt werden kann die Pauschale, wenn Kunden am Zielort das Mittagessen oder das Frühstück übernehmen. Die Kürzung der Tagespauschale erfolgt dann um 40 bzw. 20 Prozent.

Für Dienstreisen ins Ausland gelten andere Pauschalen, da der Gesetzgeber davon ausgeht, dass die Verpflegung im Ausland zu höheren oder entsprechend niedrigeren Mehrkosten führt.

Mit der Reisekosten-App von Circula müssen Sie sich keine Gedanken über die Pauschalen machen. Das Tool berücksichtigt automatisch die aktuellen Pauschalen.

Hier haben wir noch mehr Informationen rund um den Verpflegungsaufwand in der Reisekostenabrechnung für Sie zusammengestellt.

Was zählt zu den Reisenebenkosten?

Auch die Nebenkosten einer Geschäfts- und Dienstreise können in der Reisekostenabrechnung aufgeführt werden. Dabei handelt es sich um alle Ausgaben, die während der Dienstreise anfallen, die aber nicht direkt mit Übernachtung, Fahrt oder Verpflegung zusammenhängen.Zu den Reisenebenkosten gehören u.a.:

- Telefongebühren

- Trinkgeld

- Eintrittskarten, z.B. für Messen oder Konferenzen

- Mautgebühren

- Versicherungen

Reisekosten vom Arbeitgeber erstatten lassen oder nicht?

Arbeitnehmer:innen können sich ihre Reisekosten über die Reisekostenabrechnung vom Arbeitgeber lohnsteuerfrei erstatten lassen. Allerdings können diese Kosten dann nicht mehr über die Einkommensteuer als Werbekosten geltend gemacht werden.

Da Arbeitgeber:innen nicht zur Erstattung der Reisekosten verpflichtet sind, können sich Angestellte auch für das Absetzen über die Werbekosten entscheiden.

Damit sich diese Variante steuerlich lohnt, müssen die verauslagten Reisekosten über der Werbekostenpauschale von 1.000 Euro pro Jahr liegen.

Reisekostenabrechnung per App einfach und sicher gestalten

Mit der Reisekosten-App von Circula haben Sie jederzeit alle Ausgaben für Geschäftsreisen im Blick. Nach der Reise lassen sich alle Kosten einfach, transparent und zeitsparend abrechnen. Ein klarer Win-Win für Mitarbeitende und Unternehmen.

Unsere App ist so entwickelt, dass sich Geschäftsreisende möglichst wenig mit Admin-Themen wie diesen beschäftigen müssen und Einreichungen nur mit Belegen möglich sind. Finance Teams kommen so deutlich schneller zum Monatsabschluss.

Erfahren Sie hier mehr über unsere Software für Reisekostenabrechnungen oder lassen Sie sich persönlich beraten.