.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

Was ist eine Betriebsprüfung?

Eine Betriebsprüfung ist eine Kontrolle, die durch das Finanzamt oder die Deutsche Rentenversicherung durchgeführt wird, um sicherzustellen, dass ein Unternehmen seine Steuern korrekt berechnet und abgeführt hat. Dabei prüfen die Steuerprüfer:innen die Bücher, Aufzeichnungen und Finanzunterlagen des Unternehmens.

Betriebsprüfungen stellen einen starken Eingriff in die Rechte von Steuerbürger:innen dar. Deshalb ist es wichtig, dass gewisse Vorschriften und Anforderungen gelten. Diese Informationen sind in der Betriebsprüfungsordnung vom Bundesfinanzministerium festgehalten.

Welche Arten von Betriebsprüfungen gibt es?

Das Finanzamt führt Betriebsprüfungen mit einer von zwei möglichen Methoden durch:

- Außenprüfungen: Die Außenprüfung durch das Finanzamt ist die häufigste Methode. Sie findet mit Vorankündigung statt und beinhaltet in der Regel die Ermittlung, Prüfung und Beurteilung aller relevanten Steuerarten. In manchen Fällen kommt es auch zu einer Sonderprüfung. Hierbei werden nur bestimmte Steuerarten genauer betrachtet, zum Beispiel die Lohn- oder Umsatzsteuer.

- Nachschau: Im Gegensatz zur Außenprüfung erfolgt die Nachschau oder auch die Steuerfahndung ohne Vorankündigung. Anstatt den vergangenen Zeitraum der Steuerdaten zu kontrollieren, wird der Status quo geprüft. Möglich sind zum Beispiel eine Lohnsteuer-, Umsatzsteuer- oder Kassen-Nachschau.

Die Deutsche Rentenversicherung prüft dagegen die Richtigkeit der Sozialabgaben, die der Arbeitgeber abgeben muss. Die Prüfungen erfolgen stets mit Ankündigung und in der Regel alle vier Jahre.

Wer kann vom Finanzamt geprüft werden?

In Deutschland wird die Durchführung von Betriebsprüfungen vor allem durch die Abgabenordnung (AO) geregelt. Gemäß § 193 AO kann das Finanzamt eine Betriebsprüfung bei jedem oder jeder Steuerpflichtigen ansetzen.

Die Prüfung kann sowohl bei Unternehmen als auch bei freiberuflich Tätigen und Selbstständigen stattfinden, unabhängig von der Rechtsform wie GbR oder GmbH und der Unternehmensgröße.

Wie oft findet eine Betriebsprüfung statt?

Wie häufig es zu einer Betriebsprüfung kommt, hängt von verschiedenen Faktoren ab. Dazu gehören die Größe des Unternehmens, die Branche, die Art der Geschäftstätigkeit, der Umsatz und die Ergebnisse früherer Prüfungen.

Die Größenkategorien und die Unternehmen, auf die sie zutreffen, sind in § 3 der Betriebsprüfungsordnung (BpO) 2000 festgelegt. Generell lässt sich sagen, dass größere Unternehmen mit komplexen Geschäftsaktivitäten und höherem steuerlichem Risikopotenzial tendenziell häufiger geprüft werden als kleinere Unternehmen. Kleinere Unternehmen und freiberuflich Tätige werden nur selten und eher nur nach Anlass einer Betriebsprüfung unterzogen.

Wird ein Unternehmen als Großbetrieb eingestuft, ist es durchgehend zu prüfen, das heißt, es ist jährlich mit Betriebsprüfungen zu rechnen. Mittlere Betriebe haben in der Regel circa alle zwölf Jahre eine Steuerprüfung vor sich.

Aus welchen Anlässen findet eine Betriebsprüfung statt?

Betriebsprüfungen finden meistens aus zweierlei Gründen statt: Zum einen greift das Zufallsprinzip – dadurch möchte das Finanzamt erreichen, dass Unternehmen jederzeit geprüft werden könnten, und zwar ganz unabhängig von der Größenklasse.

Zum anderen sind Auffälligkeiten oder Unverständlichkeiten in den Unterlagen ein Anlass dafür, bestimmte Sachverhalte genauer zu prüfen. Vor Ort können sich Prüfer:innen meist ein besseres Bild machen als vom Schreibtisch aus.

Es gibt jedoch noch weitere Anlässe für eine Außenprüfung, derer Sie sich als CFO bewusst sein sollten:

Vergleich mit Vorjahreswerten und Branchenstandards

Eine Abweichung von den Vorjahreswerten oder den üblichen Richtwerten für Betriebe gleicher Größe und Branche kann Aufmerksamkeit beim Finanzamt erregen und Anlass für eine Außenprüfung sein.

Hohe Nachzahlungen bei früheren Prüfungen

Unternehmen, die in früheren Betriebsprüfungen hohe Nachzahlungen hatten, werden häufig erneut überprüft, ob steuerliche Verpflichtungen ordnungsgemäß erfüllt werden.

Auffällige Vermögenszuwächse ohne entsprechende Einnahmen

Wenn das Vermögen eines Unternehmens signifikant wächst, ohne dass dies durch entsprechende Einnahmen erklärt werden kann, ist eine Betriebsprüfung der Weg, um mehr Licht ins Dunkel zu bringen.

Starke Umsatzschwankungen ohne erkennbaren Grund

Umsatzschwankungen, die nicht durch offensichtliche Gründe erklärt werden, können eine Prüfung auslösen.

Betriebsprüfung nach Geschäftsaufgabe

Nach einer Geschäftsaufgabe oder Gewerbeabmeldung wird oft vom Finanzamt kontrolliert, ob alle ausstehenden Zahlungen beglichen wurden.

Verspätete Steuererklärungen

Wenn Unternehmen über längere Zeiträume die Steuererklärung zu spät einreichen, kann dies ein Grund für eine Überprüfung aller Unterlagen sein.

Gesamteindruck und ordentliche Unterlagen

Der Gesamteindruck, den ein Unternehmen hinterlässt, einschließlich ordentlicher Unterlagen und Belege, kann die Wahrscheinlichkeit einer Betriebsprüfung beeinflussen. Eine saubere Buchführung und Auflistung aller Ausgaben wertet das Unternehmen auf und macht eine Überprüfung eher unwahrscheinlich.

Eine Prüfung durch das Finanzamt kann jederzeit möglich sein. Deshalb empfiehlt es sich, dass Ihre Finanzabteilung von Anfang an auf eine saubere Buchführung achtet und auf Besuche durch das Finanzamt vorbereitet ist.

Ein Anzeichen für eine Prüfung kann bereits der Steuerbescheid liefern: Wenn Unternehmen nicht als Großbetrieb gelten, aber alle Bescheide den Vorbehalt der Nachprüfung nach § 164 AO in der Betreffzeile aufweisen, deutet das oft darauf hin, dass das Finanzamt eine Prüfung vorbereitet.

Kleiner Hinweis am Rande: Eine Betriebsprüfung weist nicht zwangsläufig darauf hin, dass ein Unternehmen etwas falsch gemacht hat. Sie dient vielmehr dazu, sicherzustellen, dass die steuerlichen Verpflichtungen erfüllt werden und alles im Einklang mit den Gesetzen steht.

Was prüft das Finanzamt?

Das Finanzamt kann alle möglichen Steuerarten prüfen, die bei Gewerbetreibenden gesetzlich vorgeschrieben sind. Auch Abschreibungen, Reisekostenabrechnungen oder die private Nutzung von Firmenwagen können Teil der Überprüfung sein. Ihre Finanzabteilung sollte sich auf die Einsicht folgender Unterlagen vorbereiten und alle nötigen Belege griffbereit haben:

- Unterlagen der Umsatzsteuer

- Betriebsausgaben, darunter z. B. Reisekostenabrechnungen, Spenden- und Bewirtungsbelege

- Vorsteuerabzug

- Kleinbetragsrechnungen

- Nutzungen von Firmenwagen, z. B. Fahrtenbuch

- Abgaben zur Krankenversicherung, Sozialversicherung, Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung und Unfallversicherung

Welche Rolle spielen Reisekostenabrechnungen bei einer Betriebsprüfung?

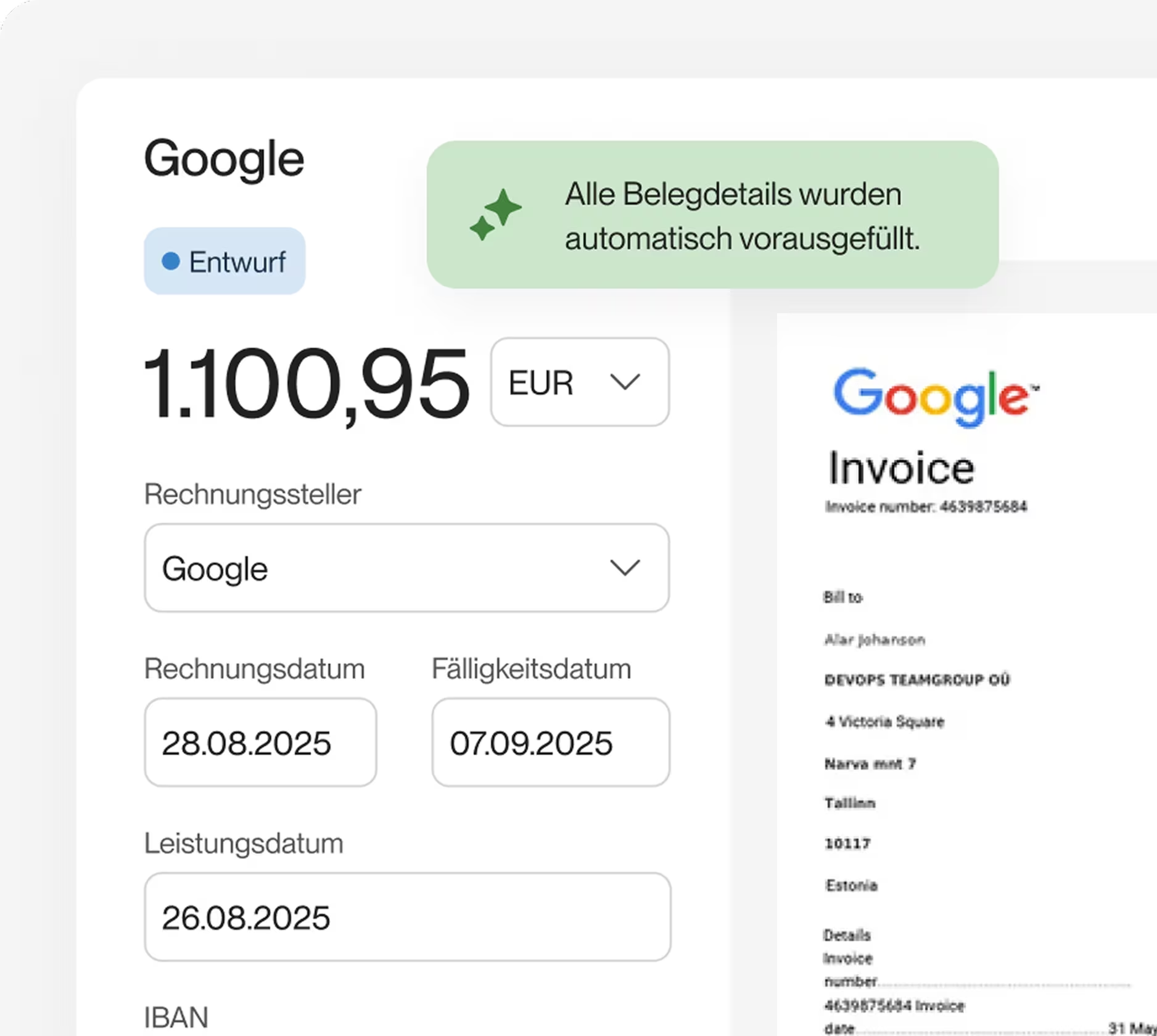

Reisekostenabrechnungen gehören zu den Betriebsausgaben und werden bei einer Betriebsprüfung ganz genau unter die Lupe genommen. Bei Dienstreisen ist es wichtig, zu dokumentieren, dass es sich tatsächlich um geschäftliche Aktivitäten handelt und kein Privaturlaub dahintersteckt. Nur mit einer GoBD-konformen Dokumentation lassen sich Dienstreisen steuerfrei erstatten. Das bedeutet, dass alle Spesenbelege zeitnah erfasst und revisionssicher archiviert werden müssen.

Zudem sollten Reisekostenabrechnungen manipulationssicher sein – eine Excel-Tabelle reicht nicht aus und kann bei einer Betriebsprüfung zu Problemen führen.

Als CFO müssen Sie sicherstellen, dass Reisekostenabrechnungen den steuerlichen Anforderungen bezüglich Verpflegungspauschalen und Übernachtungskosten entsprechen. Demnach lohnt es sich, eine Reisekosten-Software anzuschaffen, die nicht nur eine volle Kostenkontrolle und Transparenz, sondern auch Rechtssicherheit ermöglicht.

.gif)

Mithilfe von Circula als ganzheitliche Expense-Management-Plattform können Sie Reisekosten in sieben Schritten abrechnen und mögliche Probleme während einer Betriebsprüfung vermeiden.

Ablauf der Betriebsprüfung: So bereiten Sie sich vor

Die Betriebsprüfung besteht aus drei wesentlichen Schritten und dauert je nach Größe des Unternehmens (und somit Umfang der Unterlagen) zwischen ein bis zwei Tagen und mehreren Wochen.

1. Ankündigung der Prüfung

In der Regel wird eine Betriebsprüfung 14 Tage im Voraus angekündigt. Als CFO erhalten Sie in der Regel die Prüfungsanordnung vom Finanzamt, in welcher alle relevanten Informationen enthalten sind. Dazu zählen Name der prüfenden Person, Termin und Ort, Prüfungsbeginn, Prüfungszeitraum und welche Unterlagen geprüft werden.

2. Besuch der prüfenden Person im Unternehmen

Der Tag der Betriebsprüfung startet mit einem kurzen Einführungsgespräch und der Übergabe aller Unterlagen. Hierzu zählt auch der digitale Zugang einer Buchhaltungssoftware. Die Finanzabteilung sollte an den Tagen jederzeit für die steuerprüfende Person, im Fall von Rückfragen, erreichbar sein. Wenn Sie mit einer externen Steuerberatung zusammenarbeiten, holen Sie diese auf jeden Fall mit ins Boot. Richten Sie für die Prüfung einen separaten Raum ein, der für die Durchsicht aller Unterlagen genutzt werden darf.

3. Prüfungsfeststellung

Nach Abschluss der Prüfung findet eine Schlussbesprechung statt. Dabei werden die Ergebnisse der Prüfung mit Ihnen besprochen. Die prüfende Person erstellt zudem einen schriftlichen Prüfungsbericht, worin die Feststellungen der Prüfung dokumentiert werden. Wenn notwendig, werden auch Korrekturen oder Änderungen an den Steuerbescheiden vorgenommen und, falls notwendig, festgesetzte Steuerbeträge sowie Zinsen und Bußgelder vermerkt.

Wichtiger Hinweis: Sie haben das Recht auf ein Abschlussgespräch, das durch das Gesetz (§ 201 AO) geregelt ist. Das Finanzamt muss Ihnen mindestens eine Woche im Voraus Bescheid geben. Sie können auch beantragen, die Ergebnisse der Prüfung vorab zu sehen. Das hilft Ihnen, sich gut auf das Gespräch vorzubereiten. Das Abschlussgespräch soll dazu dienen, offene Fragen zu klären und die Prüfung mit einem Ergebnis abzuschließen, das für beide Seiten in Ordnung ist.

5 Tipps für das erfolgreiche Bestehen einer Betriebsprüfung

Eine Betriebsprüfung lässt sich nicht gänzlich vermeiden. Allerdings kann Ihre Finanzabteilung eine Außenprüfung dank einfacher Tipps für alle Beteiligten angenehm gestalten.

Hierzu zählt vor allem eine vorbereitende Buchführung: Digitale Lösungen wie Circula erleichtern den gesamten Prozess der Buchhaltung, verbessern die Dokumentenverwaltung und unterstützen Ihre Finanzabteilung dabei, den Anforderungen der Prüfung erfolgreich zu begegnen.

Mit diesen 5 Tipps steht dem erfolgreichen Bestehen einer Betriebsprüfung nichts mehr im Wege:

1. Digitale Software nutzen

Vorbereitung ist alles. Wer von Anfang an den Papierkram der Buchhaltung beseitigt und auf digitale Software wie Circula setzt, der hat Abrechnungen und Belege jederzeit zur Hand. Die Nutzung von Circula spart Ihrer Finanzabteilung eine Menge Zeit in der Verwaltung von Ausgaben und ermöglicht eine geordnete und lückenlose Dokumentation aller Unterlagen. So kann die steuerprüfende Person im Rahmen der Betriebsprüfung schnell und einfach auf alle Informationen zugreifen.

{{die_software_fuer_ihre_reisekosten_und_auslagen}}

2. Keine verspäteten Steuererklärungen einreichen

Verspätete Steuererklärungen erwecken keinen guten Eindruck bei der Finanzbehörde und stellen einen Anlass für eine Außenprüfung dar. Achten Sie deshalb auf eine ordentliche, am besten digitale Buchhaltung, die Ihre Finanzabteilung an Abgabefristen und Vorschriften erinnert.

Circula hilft dabei, den Überblick über alle Belege zu behalten und erinnert automatisch an anstehende Fristen. Die einfache Einreichung und Verarbeitung von Belegen beschleunigt den Prozess der Steuererklärung, sodass Sie sie immer pünktlich abgegeben können.

3. Unterlagen fristgerecht aufbewahren

Gemäß § 14b UStG sind Unternehmen dazu verpflichtet, Ein- und Ausgangsrechnungen für zehn Jahre aufzubewahren. Der Prüfungszeitraum, der in der Prüfungsanordnung angegeben wird, beträgt in der Regel drei Wirtschaftsjahre.

Das kann eine Menge an Aktenordnern bedeuten. Verspätete, fehlende oder fehlerhafte Unterlagen führen nicht nur zu Verzögerungen bei der Betriebsprüfung, sondern bringen auch Geldstrafen von mindestens 2.500 Euro mit sich.

Damit Ihnen das nicht passiert, sollten Sie alle Belege und Rechnungen digitalisieren. Die digitale Archivierung von Circula ermöglicht Ihrer Finanzabteilung eine effiziente und sichere Auffindbarkeit während Betriebsprüfungen sowie eine reibungslose Weiterleitung an das Finanzamt.

4. Terminvereinbarung einhalten

Zeigen Sie sich von Beginn an kooperativ und halten Sie den Termin für die Betriebsprüfung ein. Da sich eine Neuterminierung schwierig gestaltet und keinen positiven Eindruck hinterlässt, sollten Sie sich als CFO mit Ihrer Finanzabteilung bestens koordinieren. Lediglich bei Krankheiten oder Umbauarbeiten im Betrieb ist in der Regel ein Ersatztermin möglich.

5. Raum reservieren und Ansprechpartner festlegen

Reservieren Sie rechtzeitig einen Raum für die Betriebsprüfung und statten Sie diesen mit einem Laptop und allen relevanten Unterlagen aus. Zudem sollten Sie gleich zu Beginn die richtigen Ansprechpartner:innen an die prüfende Person kommunizieren, die für Rückfragen jederzeit zur Verfügung stehen. Das können Sie selbst sein oder jemand aus Ihrer Finanzabteilung.

Immer gut vorbereitet mit Circula

Circula hilft Ihnen und der gesamten Finanzabteilung, sich perfekt auf eine mögliche Betriebsprüfung vorzubereiten. Finanzprozesse werden durch eine effiziente digitale Erfassung und Verwaltung von Belegen erleichtert, insbesondere in der Reisekostenabrechnung.

Die App automatisiert den Abrechnungsprozess, minimiert Fehler und gewährleistet genaue, gesetzeskonforme Abrechnungen. Zudem garantiert Circula die Einhaltung gesetzlicher Aufbewahrungspflichten und ermöglicht eine schnelle Dokumentenverfügbarkeit bei Betriebsprüfungen. Am Ende des Tages spart sich Ihre Finanzabteilung nicht nur eine Menge Zeit, sondern auch unnötigen Stress und Frustration. Entdecken Sie noch heute alle Vorzüge von Circula und vereinbaren Sie eine kostenfreie Demo.

{{die_karte_fuer_geschaeftsreisen_und_online_ausgaben}}

Häufig gestellte Fragen zur Betriebsprüfung

Was versteht man unter Betriebsprüfung?

Eine Betriebsprüfung ist eine vom Finanzamt durchgeführte Steuerkontrolle in Unternehmen. Hierbei wird geprüft, ob Unternehmer:innen ihren steuerlichen Pflichten nachkommen und Steuern vorschriftskonform abführen.

Wann macht das Finanzamt eine Betriebsprüfung?

Das Finanzamt kann eine Betriebsprüfung aus verschiedenen Gründen veranlassen. Dazu zählen Unklarheiten in den Steuererklärungen, Zweifel an der Richtigkeit der Angaben, Zufallsauswahl und auffällige Entwicklungen in den finanziellen Kennzahlen. Ein deutlicher Hinweis auf eine mögliche Betriebsprüfung ist der Vorbehalt der Nachprüfung in den Steuerbescheiden. Auch nach einer Geschäftsaufgabe oder Gewerbeabmeldung kann eine Betriebsprüfung erfolgen.

Wie läuft eine Betriebsprüfung ab?

Die Betriebsprüfung startet meistens angekündigt und mit einer schriftlichen Prüfungsanordnung. Am Tag der Prüfung werden alle steuerlich notwendigen Unterlagen an die prüfende Person übergeben. Die Betriebsprüfung endet mit einem Prüfungsbericht und einer Schlussbesprechung. Bei Unstimmigkeiten oder wenn Unternehmen mit den Ergebnissen der Betriebsprüfung nicht einverstanden sind, können innerhalb bestimmter Fristen Rechtsbehelfe eingelegt werden, um die Angelegenheit zu klären.

Wie viele Jahre werden bei einer Betriebsprüfung geprüft?

In der Regel werden die letzten drei Wirtschaftsjahre bei einer Betriebsprüfung kontrolliert. Es ist wichtig zu beachten, dass diese Drei-Jahres-Regelung als allgemeiner Standard gilt und in bestimmten Fällen, je nach den Umständen und den Bestimmungen der Steuergesetze, ausgedehnt werden kann.

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

.avif)

.avif)