.avif)

.webp)

Wir beraten Sie gern basierend auf Ihren persönlichen Bedürfnissen.

Reisekosten und Auslagen

Firmenkreditkarten

Mitarbeiter-Benefits

Key Take-Aways

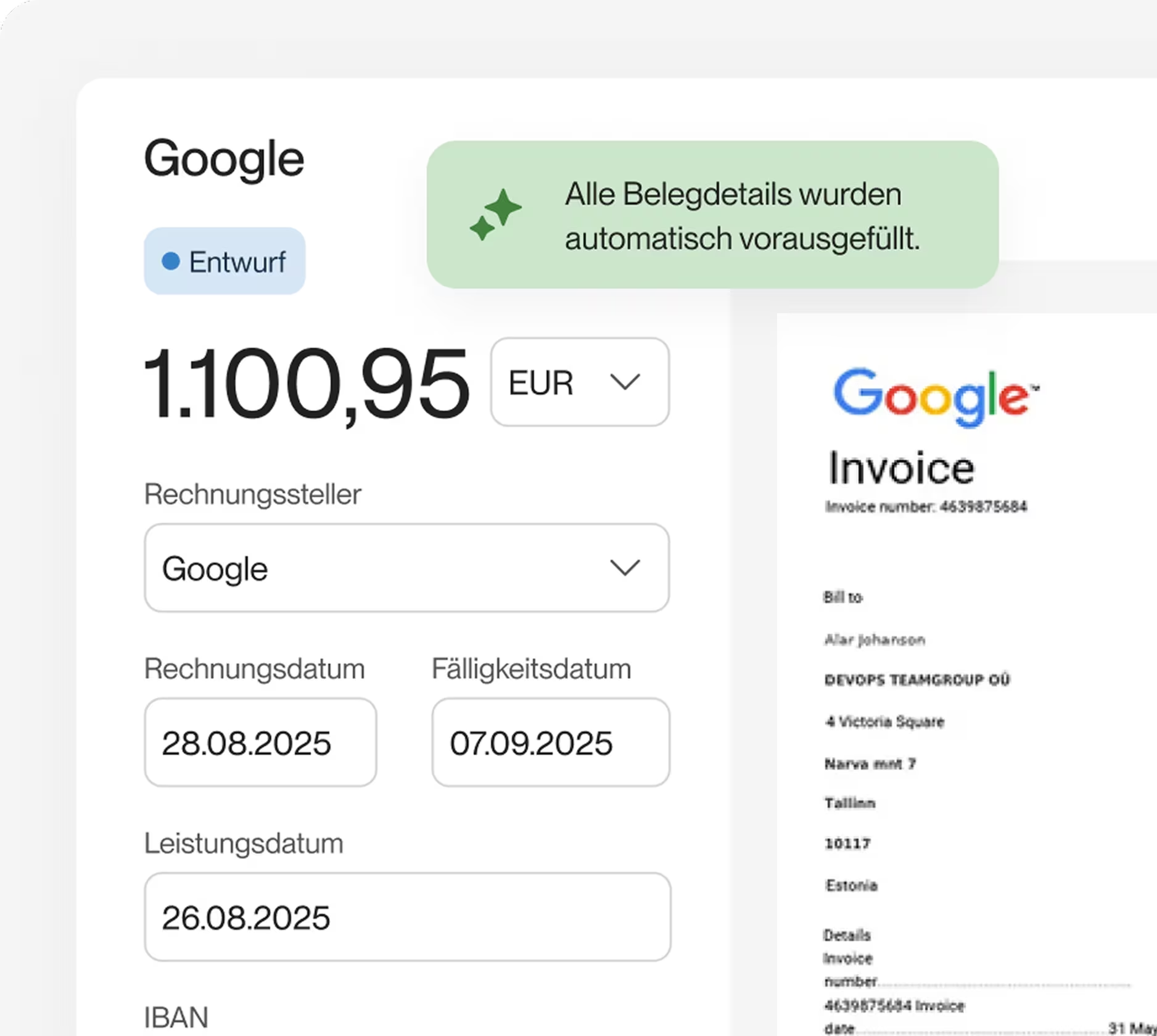

Die GoBD setzen voraus welche Informationen ein Beleg enthalten muss und wie Daten in elektronische Form umgewandelt und aufbewahrt werden müssen.

Als zentrales Regelwerk setzten die GoBD voraus, welche Informationen ein Beleg enthalten muss. Diese Voraussetzungen gelten sowohl für Belege in Papierform als auch für digitale Buchungsbelege. Darüberhinaus befassen sich die GoBD neben der Aufbewahrung der Daten in physischer Form nun auch mit der elektronischen Aufbewahrung. Hierbei gilt die Regelungen für das Format der digitalen Aufbewahrung zu beachten.

Belegfunktion

Belege dienen dem sicheren Nachweis, dass aufgezeichnete oder gebuchte Inhalte in Büchern oder anderen Aufzeichnungen mit tatsächlichen Vorgängen übereinstimmen und ihre Berechtigung haben. Dabei können digitale Buchungsbelege wie auch Papierbelege einen oder mehrere Geschäftsvorfälle enthalten. Voraussetzung ist, dass eine Verfahrensdokumentation gepflegt wird, aus der Wirtschaftsprüfer ersehen können, wie die digitalen Belege erfasst, empfangen, verarbeitet, ausgegeben und aufbewahrt werden.

Welche Informationen muss ein Beleg enthalten?

Belege für Geschäftsvorgänge müssen zwingend folgenden Inhalt aufweisen:

- Eindeutige Belegnummer

- Belegausteller und Belegempfänger

- Mengen- oder Wertangaben

- Betrag

- Währungsangabe und Wechselkurs bei Fremdwährungen

- Hinreichende Erläuterung des Geschäftsvorfalls

- Belegdatum

- Verantwortlicher Belegausteller

Für umsatzsteuerrechtliche Zwecke können weitere Angaben erforderlich sein, zum Beispiel Rechnungsangaben nach §§ 14, 14a UStG und § 33 UStDV.

Die Aufbewahrung der Daten

Für digitale, steuerlich relevante Bücher gelten die Aufbewahrungs- und Vorlagepflichten der GoB. Hierbei gilt zu beachten, dass andere Rechtsnormen die Aufbewahrungspflichten beeinflussen können (z. B. § 14b UStG). Für Reisekosten gilt beispielsweise eine Aufbewahrungsfrist von zehn Jahren.

Die elektronische Aufbewahrung

Unternehmen sind dazu verpflichtet, Eingang, Archivierung und gegebenenfalls Konvertierung sowie die Verarbeitung digitaler Unterlagen zu protokollieren. Außerdem müssen sie sicherstellen, dass ein sachverständigender Dritter in der Lage ist die Vorgänge innerhalb angemessener Zeit zu prüfen.

Bei dem Format der digitalen Aufbewahrung haben Unternehmen Spielraum: Sie können bis auf wenige Ausnahmen auf einem Bildträger oder anderen Datenträgern aufbewahrt werden, solange dieser den GoB entspricht und sichergestellt ist, dass die Daten:

- mit den empfangenen Handels- oder Geschäftsbriefen und den Buchungsbelegen bildlich inhaltlich übereinstimmen und

- während der Dauer der Aufbewahrungsfrist jederzeit verfügbar sind, unverzüglich lesbar gemacht und maschinell ausgewertet werden können.

Des Weiteren muss beachtet werden das Aufzeichnungs- und aufbewahrungspflichtige Daten, Datensätze, elektronische Dokumente und elektronische Unterlagen, die in Unternehmen entstanden oder eingegangen sind, in dieser digitalen Form aufbewahrt werden. Es ist nicht zulässig sie nur in gedruckter Form zu archivieren. Allerdings ist es erlaubt, dass Unternehmen elektronisch erstellte und in Papierform versendete Handels- oder Geschäftsbriefe nur in physischer Form aufbewahren.

Wichtig ist, dass die digitalen Daten für die Dauer der Aufbewahrungsfrist unveränderbar erhalten bleiben, d.h. eine Archivierung von Word-Dokumenten ist nicht ausreichend - ein PDF-Format entspricht dagegen den Anforderungen. Empfangene Dokumente müssen zudem in dem Format gespeichert werden, in dem sie angefallen sind. Eine Umwandlung in ein anderes Format, z. B. MSG in PDF, ist nur zulässig, wenn die maschinelle Auswertbarkeit dadurch nicht eingeschränkt wird und keine inhaltlichen Veränderungen vorgenommen werden können. Ob die Archivierung im Produktivsystem oder in einem anderen DV-System des Unternehmens erfolgt, ist nicht geregelt.

Wenn Handels- oder Geschäftsbriefe und Buchungsbelege in Papierform empfangen und danach in ein digitales Bildformat überführt werden, durch Scan oder Fotografie, muss das digitale Dokument so aufbewahrt werden, dass die Wiedergabe mit dem Original bildlich übereinstimmt.

Die bildliche Erfassung kann hierbei mit verschiedensten Geräten erfolgen, z. B. Smartphones, Multifunktionsgeräten oder Scan-Straßen. Wenn Unternehmen OCR-Verfahren nutzen und die Dokumente um Volltextinformationen anreichern, muss dieser Volltext nach Verifikation und Korrektur ebenfalls für die gesamte Dauer der Aufbewahrungsfrist gespeichert werden. Außerdem muss er Prüfern auf Verlangen bereitgestellt werden. Erfolgt eine Anreicherung der Bildinformationen, z. B. durch OCR (Beispiel: Erzeugung einer volltextrecherchierbaren PDF-Datei im Erfassungsprozess), sind die dadurch gewonnenen Informationen nach Verifikation und Korrektur ebenfalls aufzubewahren.

Der Umgang mit Papierdokumenten

Bildliche Erfassung und Vernichtung der Papierdokumente

Papierdokumente können durch Scannen in digitale Dokumente umgewandelt werden. Das Verfahren muss jedoch dokumentiert werden. Die Dokumentation sollte folgende Fragen beantworten:

- Wer darf erfassen?

- Zu welchem Zeitpunkt wird erfasst oder soll erfasst werden (z. B. beim Posteingang, während oder nach Abschluss der Vorgangsbearbeitung)?

- Welches Schriftgut wird erfasst?

- Ist eine bildliche oder inhaltliche Übereinstimmung mit dem Original erforderlich?

- Wie hat die Qualitätskontrolle auf Lesbarkeit und Vollständigkeit zu erfolgen?

- Wie die Protokollierung von Fehlern zu erfolgen?

Auch das Scannen mit Smartphone oder Tablet im Ausland ist erlaubt, wenn die Belege im Ausland entstanden sind bzw. empfangen wurden und dort direkt erfasst werden.

Eine vollständige Farbwiedergabe ist nur dann erforderlich, wenn der Farbe Beweisfunktion zukommt, z. B. wenn Minusbeträge in roter Schrift gekennzeichnet sind, oder Sicht-, Bearbeitungs- und Zeichnungsvermerke in unterschiedlichen Farben dargestellt werden.

Einmal digitalisiert, dürfen die Papierdokumente vernichtet werden. Es sei denn, sie sind aus anderen außersteuerlichen oder steuerlichen Vorschriften im Original aufzubewahren. Die weitere Bearbeitung der digitalisierten Daten muss in jedem Fall nur auf digitalem Weg fortgeführt werden.

Belegersetzendes Scannen bei Reisekosten

In den wenigsten Unternehmen ist das papierlose Büro bereits vollständig umgesetzt. Gerade bei Reisevorgängen fallen in der Praxis weiterhin Papierunterlagen an. Unternehmen können problemlos digitale und physische Dokumente in ihrer Reisekostenabrechnung kombinieren. Die GoBD schreibt nicht vor, dass alle Belege nur noch digital vorliegen müssen.

Wie für alle anderen unter die GoBD fallenden Dokumente gilt auch bei den Reisedokumenten, dass eine Digitalisierung nur in einem GoBD-konformen Scanvorgang erfolgen darf. Bei der Auswahl ihrer Software müssen Unternehmen darauf achten, dass sowohl die Vorsysteme (z. B. für die Kasse oder die Reisekostenabrechnung) als auch das Hauptsystem (z. B. für die Finanzbuchhaltung) die Anforderungen der GoBD erfüllen. Erst dann ist es möglich, Belege wie Reisekostenbelege ersetzend zu scannen und digital zu archivieren. Hauptsysteme von Anbietern wie DATEV und Addison, aber auch Vorsysteme wie das Kassensystem LocaFox POS sind GoBD-konform.

Alle wichtigen Informationen zur Neufassung der GoBD können Sie in unserem neuen GoBD White Paper zusammengefasst erhalten. Darin erläutern wir unter anderem, wie ihr Unternehmen Bücher und Geschäftsunterlagen in elektronischer Form rechtskonform führen sollte und stellen Ihnen eine GoBD Checkliste zur Verfügung.

Circula ist der ideale Partner für Ihre Mitarbeiterauslagen. Mithilfe der Reisekosten App von Circula lassen sich alle Ausgaben von Mitarbeitern einfach abrechnen - Pauschalbeträge, Barauslagen, Fahrtkosten und Auslagen. Die intelligente Circula Firmenkreditkarte passt sich perfekt an Ihre Geschäftsprozesse und bietet weitere Premium-Vorteile mit attraktiven Cashbacks. Darüber hinaus bietet Circula Unternehmen steueroptimierte Mitarbeiter-Benefits an wie den digitalen Essenszuschuss, das flexible Mobilitätsbudget und die Internetpauschale mit den Beschäftigte gefördert werden können.

{{travelexpense}}

Disclaimer

Wir machen darauf aufmerksam, dass die Inhalte unserer Internetseite (auch etwaige Rechtsbeiträge) lediglich dem unverbindlichen Informationszweck dienen und keine Rechtsberatung im eigentlichen Sinne darstellen. Der Inhalt dieser Informationen kann und soll eine individuelle und verbindliche Rechtsberatung, die auf Ihre spezifische Situation eingeht, nicht ersetzen. Insofern verstehen sich alle bereitgestellten Informationen ohne Gewähr auf Richtigkeit, Vollständigkeit und Aktualität.

%20(1).avif)

.avif)

.avif)